这些看第二遍的,是转债跌下来了,考虑加仓的,需要对正股了解的更多一些。

可转债还真是一个好品种,因为波动相比债券大,有些产品波动是坏事,但是某些产品波动是好事情,这就好像15年的分级A,其实我的正式投资之旅也是从分级A开始的。

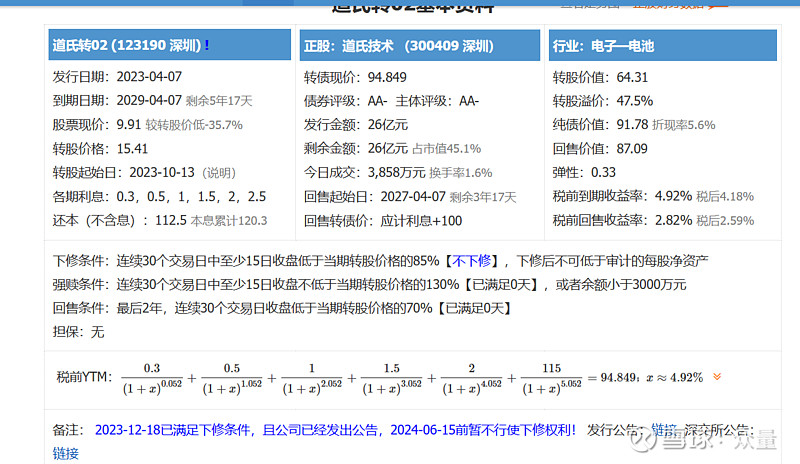

分级A在0.8元的时候,其实年化利息收益率5%左右,而且还能通过波动挣钱,回头想真的是很好的低风险投资机会。今天的转债是不是也是这种呢?

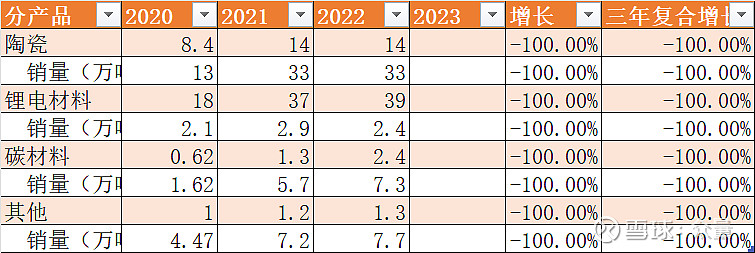

公司的产品:

公司起家是做陶瓷材料的,后来大力加码新能源材料。

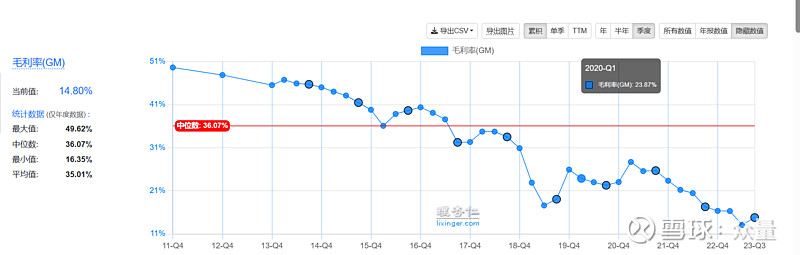

新能源产品的毛利率大幅度下降,原因是竞争激烈,大家都在扩产。

2023年前三季度的利润为负值,但是预告2023年全年是正收益。

且经营现金流非常优秀。

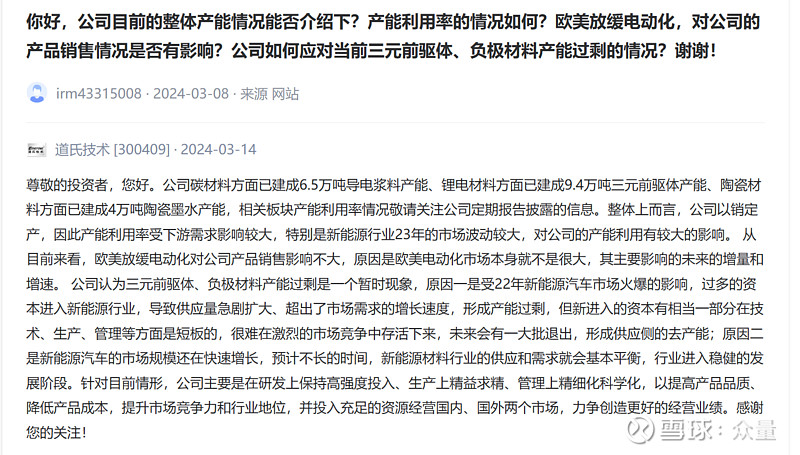

产能不会一直涨,目前看,导电电浆的产能,龙一龙二都在减缓产能建设速度。

需求端,动力电池的需求还是增长的。虽然,海外的情况不乐观,但是维持当前的需求应该是大概率的事情。

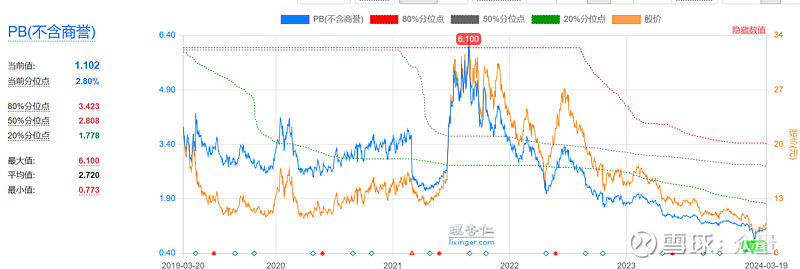

公司估值肯定是在历史低点。

未来能否反转,取决于行业竞争格局。公司的官方回答是:

这也是我的期望,总是希望行业供需平衡。这个方面还是要相信龙头企业有一定优势。

公司的下修意愿是不强的,首先是到期日期还早,其实是公司负债率也不是很高。

所以,投资这个标的,是希望行业本身能摆脱产能过剩的局面,这样,股价在上涨100%依然还是有概率的。

如果短期做不到反转,那么在这个可转债位置,做个网格是完全没问题的。

公司目前看,走向ST的概率还很小。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:网页链接" target="_blank">我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。