海澜之家是卖服装的,服装是日用品,需要是一直存在的,对于服装厂家,为了保住自己的一亩三分地,使得业务保持或成长,大概有这几个途径:

1、门店的扩张

比如当年的优衣库,在本地扩张成功后,开始想全国扩张。

海澜之家当年肯定也扩张过,只是现在要继续扩张的概率就非常低了,看门店数据:

这三年,直营店一直在增加,但是加盟店一直在较少,说明门店的赚钱效应在减少。

其他品牌的门店倒是有增长,因为他们体量还比较小。

2、经营效率的提升

从收入看,海澜之家品牌在门店略有上涨的情况下,收入还下降了。

其他品牌的收入有所上涨。

存货一直比较高。周转天数也没有规律性的趋势,应该都是根据行情来变化的。

公司最近几年利润下降,主要原因就2个:

收入下降带来毛利下降,这个可以理解,同样的日常营业成本(房租、库存、营业员等),少卖的衣服都是利润啊,多卖一件就多一件的纯利润。

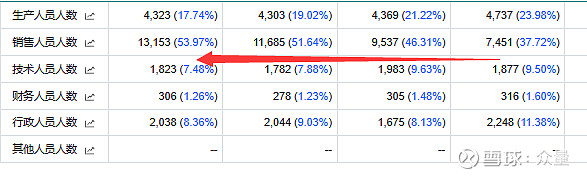

营销费用的上升。具体分析营销费用的组成,发现主要增加的是薪酬和网上费用。再看员工,销售员工确实在增加了不少。

门店并没有增加多少啊,销售人员增加了1倍。至少说明,运营成本在提高,比如拉长了营业时间,所以需要更多的营业员。但是,收入却没有提上来。

3、销售渠道的变化

公司在线上也在发力。

但是,整体消费往线上转,对于海澜之家是不利的。

由于快递成本的下降,使得商家可以承受频繁退货,买一堆衣服来家里试,然后退掉不喜欢的,会有一些人喜欢这种消费模式。

海澜之家原来最大的优势品牌和是线下的门店,随着整体消费趋向于线上,这方面不利于公司。

以上三个都是不利因素。那么还有没有机会呢?

1、品牌形象转换,更吸引年轻人。这个蛮难的啊。

2、线上线下一体化。类似苏宁,但是貌似一体化并不能带来什么好处。

3、创造新品牌。这个更难了。

虽然公司基本面一般,但是依然有交易机会:

21年业绩一般,按照这个估值到了10倍一下估值,而后反弹了将近1倍。但是这个机会很难把握,不建议把握这种机会。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。