刷视频看到了坚朗五金董事长在大学毕业典礼的发言,感觉是一个好企业家。而且,我知道坚朗曾经是大牛股,所以,很值得看一下。初看的时候,觉得五金件和克明面业一样,产品门槛不高,会面临比较大的竞争,但是转念一想,我自己用过的五金件质量都不是很好,所以,再装修的话,我肯定会选择质量好的,在五金件领域也是,竞争对手很多,但是产品质量长期做到优秀、稳定并不容易,这个和公牛略有点像,只是坚朗一般不直接面对消费者,这样就更加有兴趣了。

以19年为基数,在看每年财报前我先靠感觉估算了一下当年的收益增速:

20年,预期30%增长,实际收入增速是差不多,但是利润增速远高于收入增速,达到80%多。原因是4项费用率的下降,即规模效益。

21年,预期还是30%的增长,但是下半年开始房地产不行,预期降低到不增长。但是,这是不是在20年能够想到的,而是21年下半年地产出问题才能看到。

22年,预计下降30%,但是实际利润下降的特别多。原因是毛利下降5个百分点,四项费用上升5个百分点。10个点的空间把利润打没了。

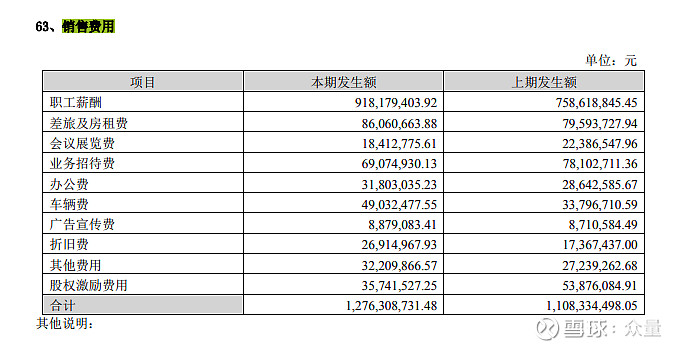

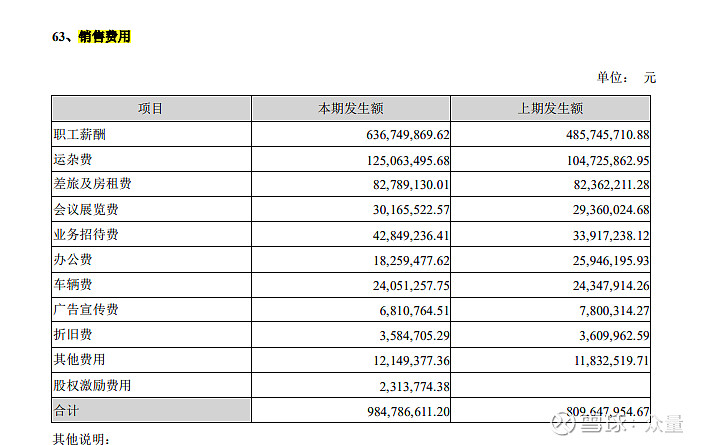

其中销售费用中,职工薪酬涨幅较大,当年销售网点到了1000个,差不多是4年前的1倍。

其中财务费用增加了0.4亿。

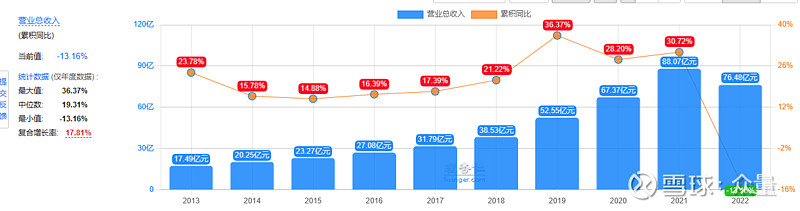

再看更长远的,收入水平逐年增长。

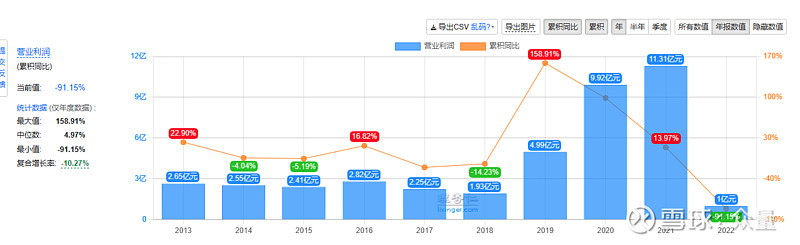

但是利润却是最近4年才起飞。

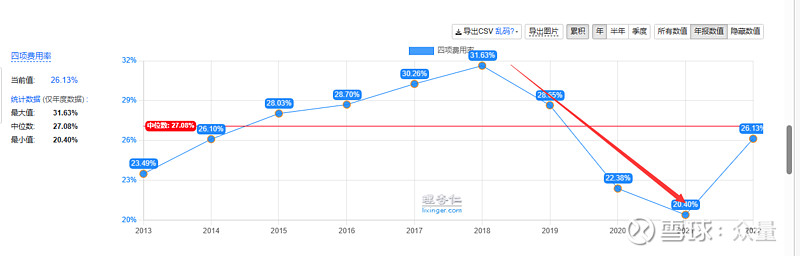

秘诀在于四项费用率的下降。

而费用里面,主要是销售费用率下降的比较多。看2019年报里面的销售费用:

销售费用的增速小于收入增速,销售费用里面大头又是职工薪酬,说明公司的单个销售人员产生的收入增多,销售销售提升了。这个逻辑不太好观察到啊。

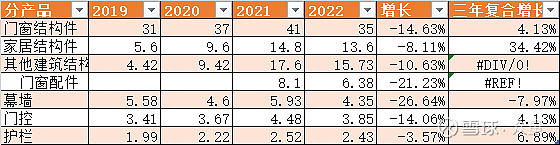

从品类看,公司的品类拓展能力优秀,门窗结构件是传统产品,增速不快。

但是其他产品增速都很快。

公司的未来的核心在于毛利率、费用率是否能够下降。

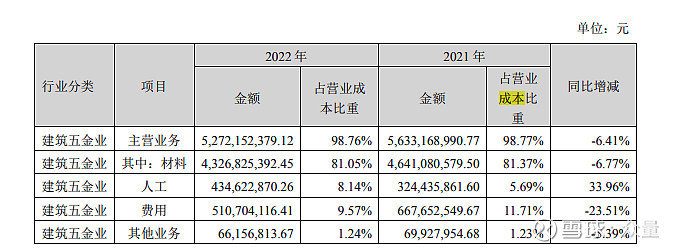

1、考虑到2022年,原材料的成本下降6%,而收入是下降14%,所以,成本端价格上涨是毛利率降低的主因,这部分应该会改善。

2、费用率方面,营销费用的增长是否会增加销售呢?相比2022年,还是可能的,如果确实增加不了销售,那就减人了,费用也会下降。

所以,毛利率恢复的概率有70%以上。

当前市值218亿,按照正常利润率的年份,应该有7.6亿的利润,估值为28倍。

考虑到公司的品质,28倍不能说是高估的,但是再考虑到房地产的复苏还没有明显的迹象,公司的苦日子还是还得至少延续1年,所以,暂时没有催化剂,所以,短期内的赔率还是不高。公司是好公司。列入三级跟踪。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。