利安隆我跟踪的比较紧密,过去的上涨基本来自业绩的增长。

如上图,股价一直在涨,而估值一直在下降,这里面固然有收购的成分,但是利安隆的收购正如其报告里面所说的,有并购优势,其并购的企业确实都非常好,特别成功的是凯亚,利润增速非常高,这次并购的润滑油,2022年报显示收入增幅达到50%以上,所以,其并购确实有融合的价值,并购都是非常成功的。

自去年11月以来,利安隆出现了最大的一次回撤,跌幅差不多已经达到了35%。先看看原因:

1、2022年年报显示,Q4的利润快速下降,观察利润表,Q4的毛利率下滑到19%,营业成本和Q3一样,都是10亿,但是收入减少了0.7亿,也就是少了7000万的毛利。这是利润下降的核心。看上去应该是销售价格下降照成的,但是具体原因未知,我去互动易上问了,公司给出答案如下:

原因是产品价格下降和资产减值,至于哪个因素更多一点,没有披露。不过可以从财报里面算出来,年报的资产减值损失为3069万,而半年报为119万。所以大概3000万为资产减值。也就是毛利减少4000万,如果2023年全年维持这个趋势,整体毛利减少1.6亿,暂时按这个估算。23的利润估算为22年利润5.1亿-1.6亿=3.5亿,当然这是很粗糙的算法,但是至少有个标杆了,再根据公司的季报进行调整。

2、同行业在2023Q1衰退,那么市场的预期就是公司也要进入一个衰退期。所以照成现在的回撤,而且很可能还会延续。

我在高点是做了一些减仓,但并不是预判公司会不好,而是纯粹是因为公司的股价上涨照成单个股票仓位较高了,属于被动减仓。那么是否有可能预判这个的大回撤呢?要知道,上面2条消息都是最近才出的,而股价已经调整有一点时间了。去年10-11月有什么蛛丝马迹吗?

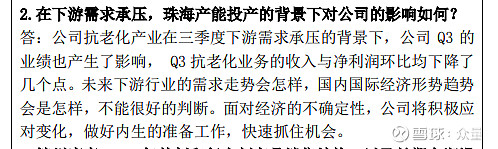

在22年11月的一次调研里面,公司已经提到了这个问题:

这个消息我注意到了,但是仅仅凭这个消息是不够的。那么从行为金融学的角度还可以怎么思考呢?

公司的股价在过去的几年的里面一直是波动向上,但是在22年9月出现了一波大的上涨:

这个涨幅有20%多,而这个时期公司并没有明显的好消息。所以,这个涨幅可以判断为市场的偏离行为,再结合公司的业绩已经连年成长多次,行业也发展的很顺利,可能遇到一些障碍的概率就高了,因为疫情和俄乌战争使得宏观需求也放缓了。

另外一方面,公司的目标是到2028年达到100亿收入,所以,未来5年年化也就15%,即便卖飞了,损失也不是太大。

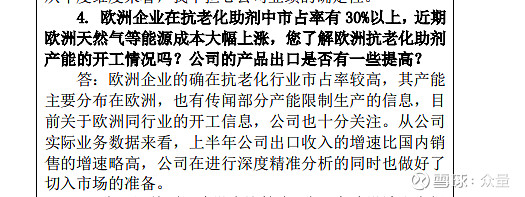

当然,这些都是事后诸葛亮,要想掌握这次回撤并不容易,在23年3月的调研里面,也有好消息,公司也提到竞争对手欧洲公司也遇到困境:

继续回到公司当前的问题,看年报披露,公司各个产品线的的毛利率并没有明显下降,那为什么整体毛利率下降这么多,且4季度毛利率下降的特别多一点。

发现导致公司毛利率下降的主要原因是低毛利率的产品占比提高了(U-pack和润滑油)。

那么既然单个产品的毛利率变化不大,那么4季度大幅下降的 原因究竟是什么呢?按照公司回答,有资产减值的因素,那么后续怎么样,可以等1季度表出来看看毛利率的情况。

那么接下来该展望未来了,如果这次因为业绩下滑导致公司的股价大幅度下滑的话,我总体感觉是机会来了,因为行业遇到一些需求减缓是正常情况,但是高分子的总需求并不是一直向下的趋势,而竞争格局并没有朝着对公司不利的方向发展,行业低谷期对于龙头企业是机会。

所以,对利安隆的跟踪可以重点关注:

1、产品销量。销量代表有没有丢客户

2、产品毛利率和季度毛利变化。毛利率代表在需求减缓时,毛利率的弹性。(个人猜测不会下跌幅度很大,这观点待打脸),产品毛利率需要分开看,u-pack比较特殊,他的毛利率低是因为有很多产品外采,随着珠海基地的建设完成,外采会减少,毛利率会提升。

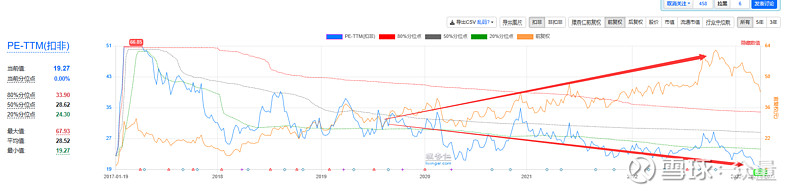

3、估值。考虑到化工行业的周期性,用PS来评估估值可能会更合理。过去的情况如下:

整理成表格,需要跟踪的点如下,跟踪频率为季报:

另外一个题外话,和中国平安一样,在出现大幅回撤前,股价貌似都创了一个新高,创新高后调头向下,这个难道是巧合?还是被我发现了什么秘密吗?呵呵。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。