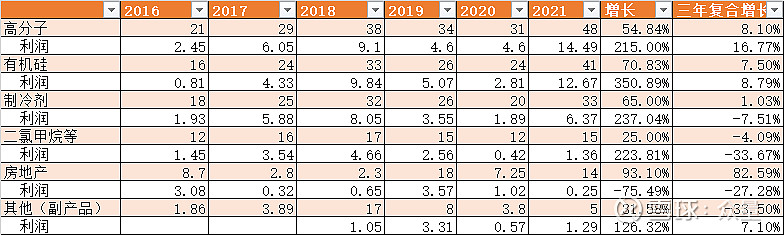

关注点1:收入和利润分析

和巨化股份相比,公司在2020年的低谷期,依然还有7亿多的归母利润,相对来讲波动性要小一些,稳健性要高一些。

另外,2020年的低谷期销售收入100亿,相比2016年的低谷期80亿有所增加。虽然暂时没有销量数据,按照公司的年报描述,公司的市场份额是在不断增加的。所以,公司应该也是在周期波动中不断提升收入和利润水平。

现金流良好,基本大幅大于利润,符合行业特征。

2022年上半年利润继续飙升,主要是PDVF产品在新能源里面的应用供不应求,并导致其原材料R142B也大幅上涨,是利润飙升的主要原因。而R142B的大幅上涨主要是作为二代制冷剂,其生产受到配额限制。这也印证了,未来三代制冷剂也会有这样的机会。

关注点2:经营数据分析

公司是二代制冷剂R22的最大生产商,二代制冷剂到2030年要淘汰了,公司的办法就是将R22用于含氟高分子的原料,来抵消R22淘汰的影响。高分子的情况确实不错,即便是在20年的行业低谷期,利润没有怎么减少,而21年更是爆发性增加到14亿的利润,所以,公司还在这个方向上继续扩产能。

公司三代制冷剂也有12吨的产能,所以,三代制冷剂的红利也能吃到一些。20年制冷剂的情况确实不太好,几乎没有利润。

有机硅已经独立上市,目前市值165亿,公司占57%的股份。

二氯甲烷、PVC应该也算是副产品,和其他副产品一样,利润波动较大。

房地产是个负分项目,多元化特征,不过,公司还算克制,在22年中报里面已经提到,没有新项目开发,当前项目所剩不多,公司在21年、22年的房地产都不挣钱,这是房地产行业的部分写照。

公司另外还有氢能源项目,大概是因为收入太少(也可能是未并表),没有列到经营数据里面,但是氢能源项目准备单独分拆上市,说明这个项目未来的前景也是不少的。

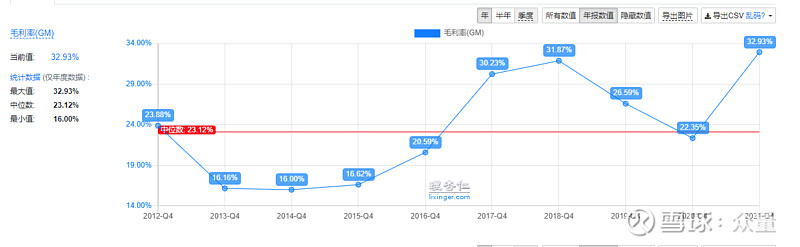

关注点3:成本分析

最近5年的平均毛利率提升了一个台阶,和产品结构有关。

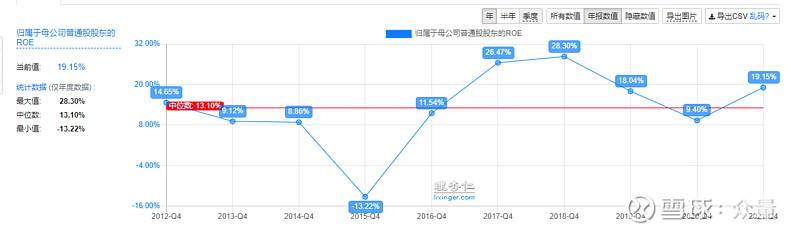

关注点4:成长性和ROE

ROE表现的还是不错的,最近的平均值在15%以上。

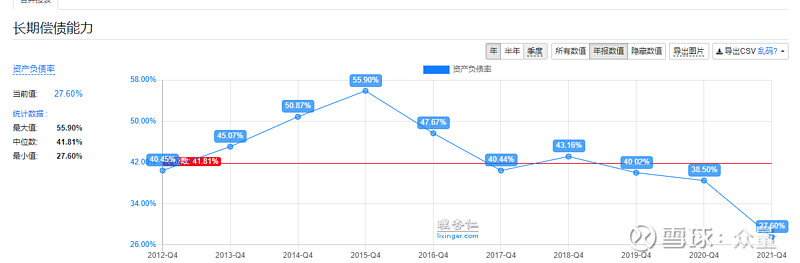

关注点5:现金及负债分析

公司的资产负债率在21年大幅下降,主要是21年挣了不少利润。

公司的资本资产快速增加。

2021年达到48亿的资本支出,而负债率还下降了,主要是依靠自身的积累来开支的,并没有通过杠杆来增加投入。

主要投入为在建工程。

关注点6:研發投入分析

近期投入研发越来越多,21年达到8亿元。

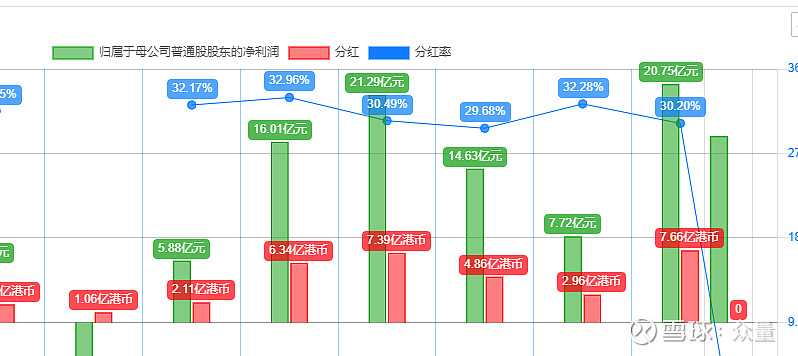

关注点7:分红意愿

保持稳定的分红比例。

关注点9:创始人和经营团队

略。

大股东新华联控股面临破产重组,目前经营团队还是以创始人张建宏为首的管理团队。

关注点13:估值和发展前景预测

按照过去6年的平均利润,14亿*10倍PE = 140亿RMB,即155亿,和现在的184亿还是比较接近的。

按照这2年的利润情况,PE只有4.86倍。项目其他三个氟化工标的,东岳当然估值是最低的。但是港股和A股是两种估值办法。

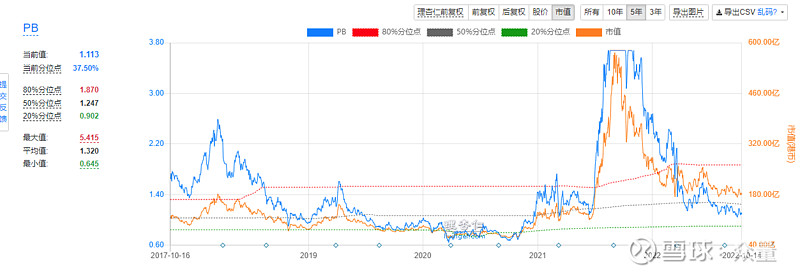

单就港股的历史估值,按PB角度,也不是在最低的位置。

需要考虑的几个风险:

1、PVDF因为锂电需求爆发,所以利润高涨,这么高的利润一定会引来投资热潮,虽然R142B是受到配额限制的,但是如果一体化生产,R142B就不受配额限制,也就是要求新扩产能需要一体化建设。

2、有机硅业务年中的时候,市场价格已经下降,目前处于微利状态。

总结一下,就是行业依然是周期性的,PVDF虽然目前还比较景气,但是不景气的时候也总是会来的。看长期,公司近期这么多资本投入和研发投入,总是会有产出的。

长期没问题,短期的时机就很难把握。可以做分批次买入的准备。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。