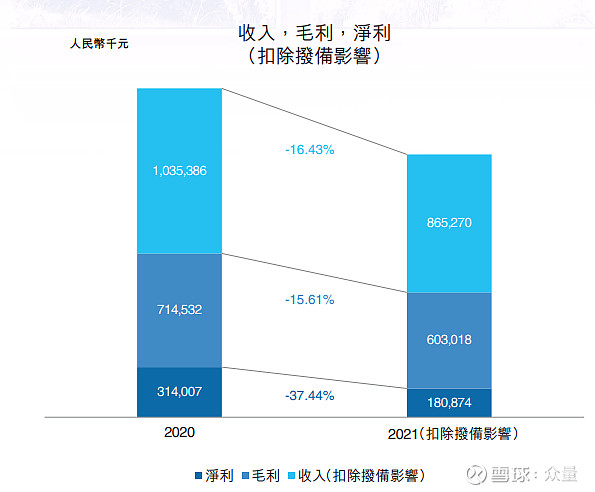

关注点1:年报主要数据

收入下滑26%,利润下滑70%。确实影响比较大,不过利润中,有1亿的存货减值。剔除此影响,利润下滑37%。

照成业绩下滑的主要原因是因为集采,所以,代理商减少了拿货。

关注点2:关于集采

关于集采的详细情况,可以参考上一篇半年报的分析。

1、首先要注意的是,爱康是全网最低价,说明底气不足,也可以理解,因为髋关节和膝关节几乎是目前爱康的全部了,不容有失。预计2年后再次集采谈判时,依然不乐观。

2、其次,集采是21年8月开始的,估计正式实施差不多就是今年。集采开始后,代理商就减少拿货了,而2022年集采正式供货,说明量会回升了。但是,按照上次的测算,集采部分的收入为4.5亿,远比2021年的8亿要少,到底是公司部分产品未纳入集采,还是出厂单价大幅度下降,这里存在数据盲点,还需要观察,详细测算过程见:

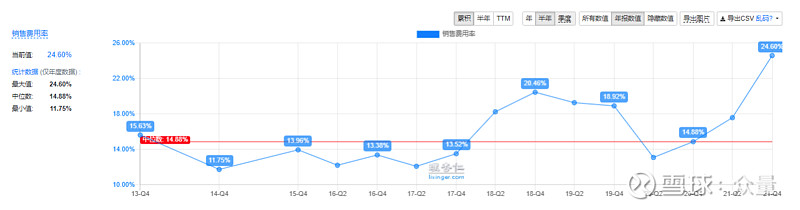

3、本次集采,是按照医院申报的来计算基础量的,那么公司的利润是否要和申报人分享也需要观察,可以观察2022年的销售费用率,不过,2021年下半年销售费用增加了那么多。这个不知道是怎么理解。

我推测销售费用率上升,是因为收入大幅下降,而销售费用没有减少的缘故。

4、公司在年报里面提到“由於進口品牌不再享受價格優勢,進口替代速度也將加快。”,这句话不知道怎么理解。价格一样了,不是更应该选择进口产品吗?或者理解为原来进口产品价格高,所以回扣也高?

总之,虽然存在不确定性,但是,今年上半年相比去年下半年出现业绩回暖是大概率,但是,长期而言,集采的模式下,利润存在不确定性,下一次不知道别人报什么价格。

关注点3:未来战略

1、当然要保住集采的份额,公司说目前已经是20%的份额了,如果按照这次集采的价格,还是有利可图的。目前的集采规则比较温和,是参考之前使用量的,不是你死我活的恶性竞争。

2、发展3D打印产品和定制化平台,医生在集采用品上无利可图,自然会想办法增加一些自费的项目。这样即使也挺好,钱少的用基础服务,钱多的用享受服务。

关注点4:估值

当前估值为41倍,市值47亿港币,转人民币为40亿,去掉拨备,2021年利润为1.8亿,22倍的估值,是历史低值。

不过,公司过去的业绩成长主要是依靠医院扩张,集采模式下,大部分产品销售量被固化,剩余的量会怎么演绎确实待观察,也就是公司的成长性待观察。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。