对结论感兴趣的可以直接跳到关注点13:估值和前景分析。

关注点1:收入和利润分析

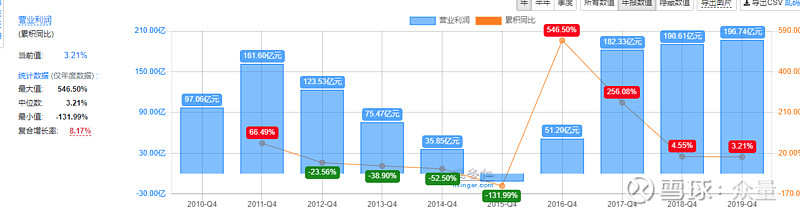

2019年收入734亿,增长28%,而利润116亿,仅增长6%,扣非更是无增长。

三年复合增长率不具有参考价值,因为2016年刚刚从亏损的低谷走出来,从2017-2019年的增速显然不高。现金流非常好,大于净利润。

净资产稳定增长,主要来源的较高ROE的利润回报。

2020年的预增公告显示利润增加,但是实际上市由于卖出隆基股份获利的,扣非收入是负增长,原因是煤炭价格有所下降。

关注点2:经营数据分析

13、14、15年煤炭价格一直下下跌,2015年确实很惨,自产煤销售价格为164元,而完全成本为159元,所以亏损严重。当然,整个行业都不好过,所以,国家开始干预去产能,到了2017年已经恢复正常水平。所以是明显的周期股,2017年以后,价格很稳定,看上去没有了周期股的特征。

2014年,全国原煤产量为40亿吨,到2015年提出要减到36.5亿吨。结果到2016年就下降到34亿吨,然后有逐步恢复。主要的方法就是不批新产能,淘汰老产能,新产能要拿老产能来换,所以,这样的周期特征是有利于大集团,在普遍亏损时亏的少,且具有强大的资金实力扛过亏损期,而小公司可能就此倒闭了,而且,考虑到生产安全,国家肯定是鼓励大的,正规的,打击小的,容易出事故的煤矿。另外,对于煤炭,其挖矿的成本还是很重要,陕北的几个地方挖矿条件好。

从储量上看,还可以开采100年。

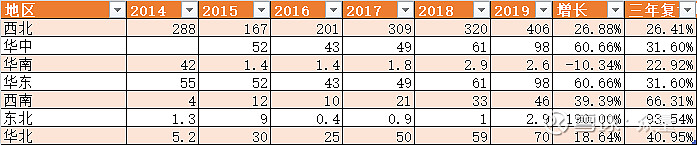

从销量看,西北、华中是主要销售地,而华东这些地方在2019年前涨幅不大,2019年有较大的上升。在华东地区销售每吨可以多卖100-200元。西南地区增长很快,是因为西南地区的经济增长更快,当然公司原来的销售基数也低。

关注点3:成本分析

从成本看,2014-2016年公司一直在下降完全成本,但是2017年大幅度上升,是因为这个成本包含了“税金及附加”,这是和2016年不同的部分,到2018年开始没有再公布成本。

2016年,渭北煤矿转让给集团,人员大幅缩减,效率低的资产转让后,其成本应该是有所下降的。

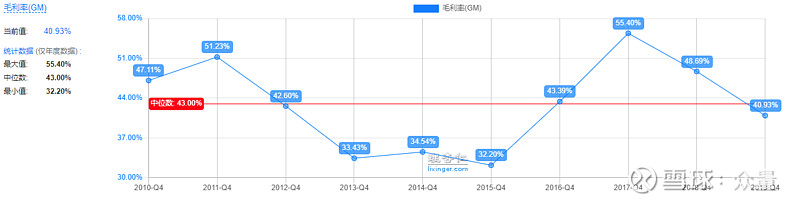

从毛利率趋势看,这个值不低啊。即便在2015年,亏损年份,毛利率依然有32%。那为什么还要亏本呢?2015年,完全成本为159元,销售价格为164元,怎么还做到这个32%的毛利率的,这点也比较奇怪。

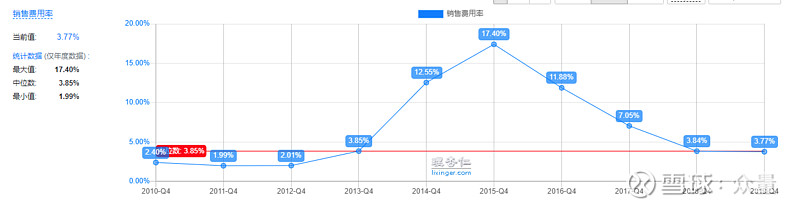

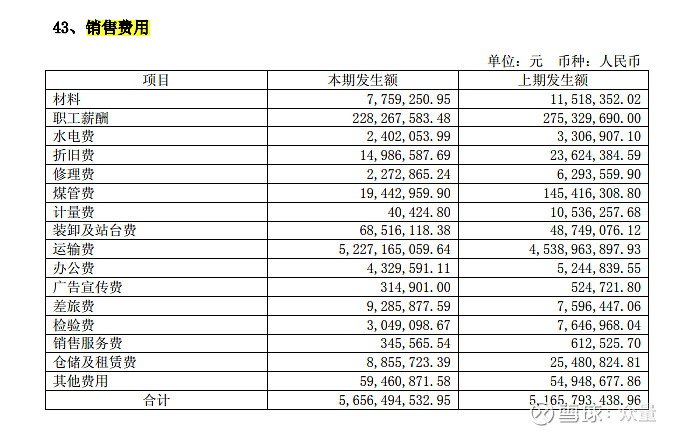

2015年销售费用特别高,2014年也不低,随着煤炭价格回升,这个市场费用逐渐下降了。这是什么原因呢?来看看2015年的市场销售费用的细节:

运输费是主要的大头。往后几年的运输费一致在下降,这个挺奇怪的,华东、西南等外地的收入在增加,为什么运输费会下降呢?难道是对方付费了?这个年报里面也没有解释啊?如果说运输费用算到成本的话,但是观察后面几年的销售费用,也是有运输费用的,那么可以猜测的,可能自产的运输成本被挪到营业成本去了?

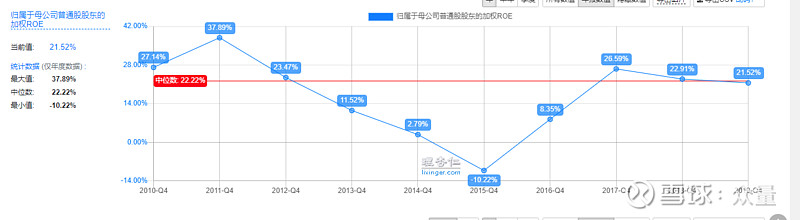

关注点4:成长性和ROE

在正常年景里面,公司的ROE并不低啊。

这个前面有分析了,最近几年还是比较平稳的。

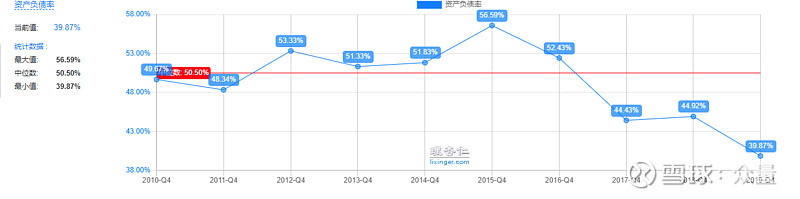

关注点5:财务安全分析

资产负债率也是逐年在下滑,资产质量较好。公司的国企,集团把好的都给了公司,差的可以卖给集团,所以,其财务安全是没有问题。

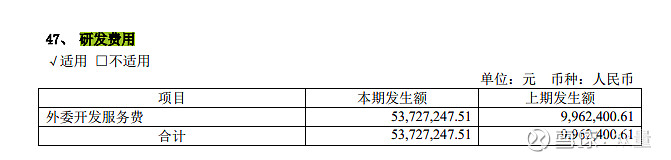

关注点6:研发投入分析

研发费用投入不少,而且每年的研发费用绝大部分是资本化了,而且在2019年的明细里面,研发费用只有0.5这样,这个是费用化的研发费用。那资本化的不知道是哪里内容?

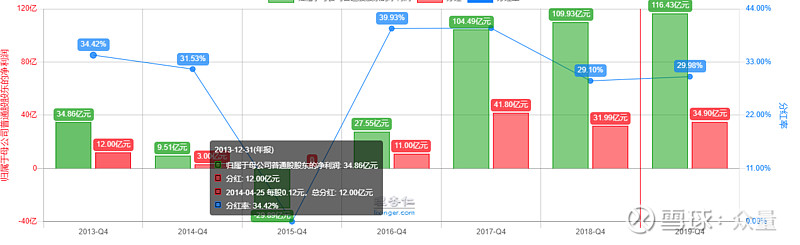

关注点7:分红意愿

在盈利年份,每年保持30%的分红,非常稳定。

关注点8:历年融资及投资回报

2014年融资38亿,投入了一个煤矿、和补充流动资金。之后除了债券发行外,没有再融资,累计分红已经远远超过融资额。

关注点9:创始人和经营团队

标准国企。董事长和总经理还是变化的比较多,在6年里面换了三次。

关注点10:行业分析

煤炭是我们国家的主要能源供给,未来肯定逐渐变少,但是这个速度可能并没有我们想象的那么快。从国家角度,整个中国的煤矿可采年数大概只有33年了,而美国等发达国家在200年,有时候觉得有点痛心,资源都被挖光了。

不过,换个角度,如果未来新能源能够扛起大旗,那早点把煤用完是不是也是可以理解的呢?这是事物思考的两个层面。

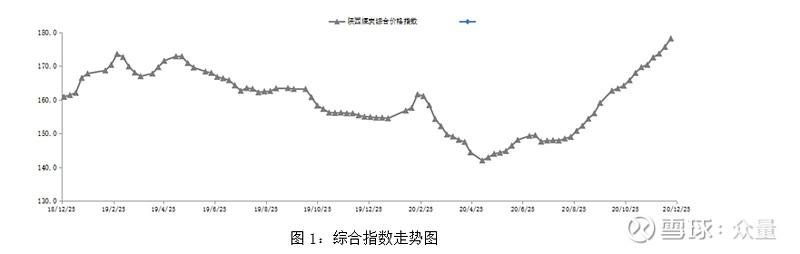

最近三年,公司的自产煤销售几个非常稳定,但是营销煤的销售价格在不断提升。2020年,煤炭价格指数走势如下:

这篇文章分析了2021年的价格走势,可以看看。里面提到产能和核定产品:

在产产能稳中有升,预计未来几年还能保持大致稳定的价格。

关注点12:护城河

无形资产(品牌、专利、特许经营权) 按公司的说法,煤炭也是有品牌的。

成本优势 比较低,因为资源好

转换成本 有一些,有些用惯的煤,轻易不调整

网络效应 无

有效规模 行业前列

关注点13:估值和发展前景预测

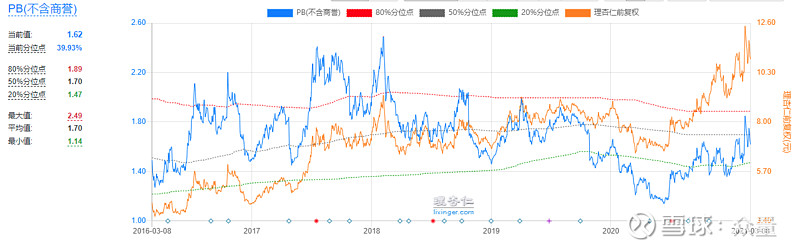

从扣非PE的角度,减去隆基股份卖出的收益,当前11.77倍的估值算是历史比较高的位置。

从PB的角度看,当前是1.62,处于中间值以下。如果能够保持现在的ROE,保持PB不变,这个收益还可以。

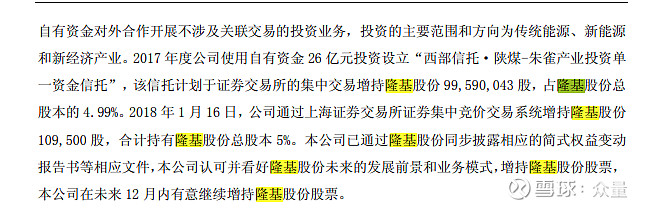

分析一下隆基股份的价值,通过信托持有1.39亿股。2019年三季度出了信托部分,按70元平均价格计算,卖出市值为126亿。

买入价格按20元计算的话,盈利90亿,但是实际上报表里面没有那么多利润啊。说明只是卖出了一部分,具体等年报看会不会披露。这本来是一个很好的对冲工具啊,山西煤业当前1000亿市值,如不卖出隆基,3.27亿股,按70元计算,228亿,如果太阳能发展顺利,十年后到达5-10倍,市值超过现在的山西煤业。如果发展不顺利,那么煤业继续长时间创造效益。

总的来说,公司是个国企,经营效率一般。未来产能还能增加3300吨(主要是小保当,已经建设多年了),业绩可以提升20-30%这样,但是公司利润收到煤炭的价格影响非常大。煤炭行业的地理属性也比较强,公司紧跟神华,已经在煤炭行业有了较高的地位。

在行业上,国家有一定的调控能力,这种调控也包括价格不能太高,太高了发电厂要亏损也受不了的。所以,出现太高或太低的范围,国家都有出手干预。

这是唐朝推的票,我看看也不算贵,但是也没有特别好,我提前完成了研究,就是为了学习一下,等他的分析出来对比一下,是不是有我没看到的,争取取得进步。

-------------------------------------

查看以往文章或联系我请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。