$牧原股份(SZ002714)$ $正邦科技(SZ002157)$ $中粮家佳康(01610)$ @今日话题

一、行业特征

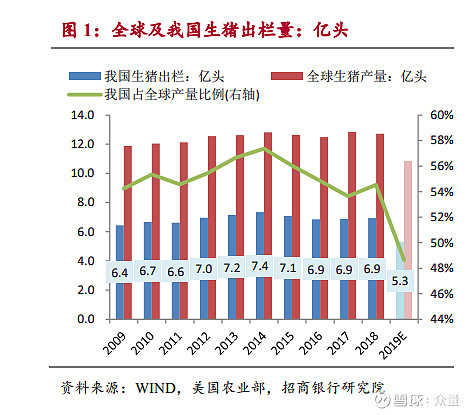

需求方面,每年7亿头左右的出栏量,比较稳定。

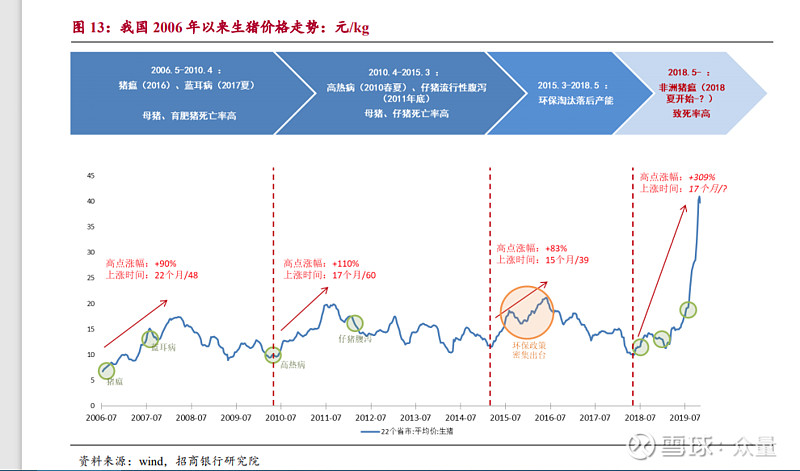

从生猪屠宰这一端,产品差异化不明显。价格根据产量有波动,猪的价格呈现周期性,过去是4个年一个周期,随着规模化养殖的扩大,周期性可能拉大到7-8年。

周期底部和周期顶部,头均盈利相差非常多。

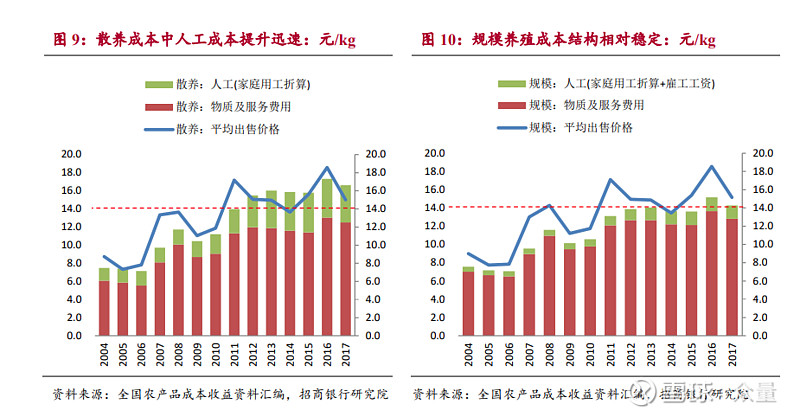

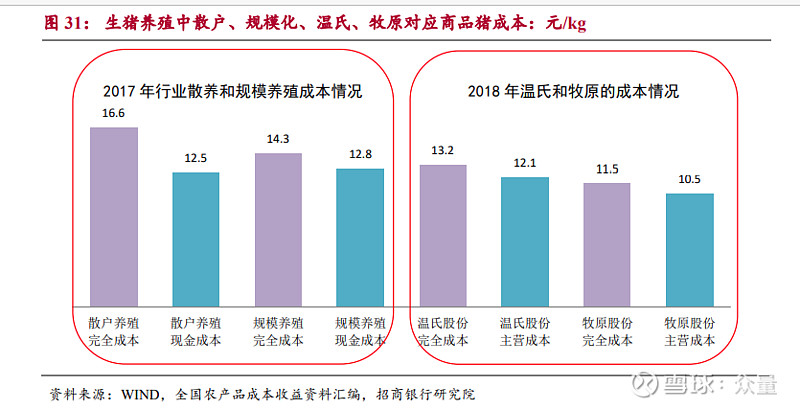

规模化养殖未来的看点主要是市场集中度的提升,相比散户养殖的成本比较:

规模养殖的物质成本稍微要高一些,但是人工成本相对低。如果农村的人口闲着也是闲着的状态,那么散养还是会多,但是年轻人养猪的应该没几个了,所以,这个趋势肯定是下降的。然后,中等规模的养殖场,有些投资人应该被这次猪瘟吓到了。个人散养还亏得起,但是中等规模养殖,遇到猪瘟,那是要亏大钱的,所以,头部集中趋势应该是不需要质疑了。

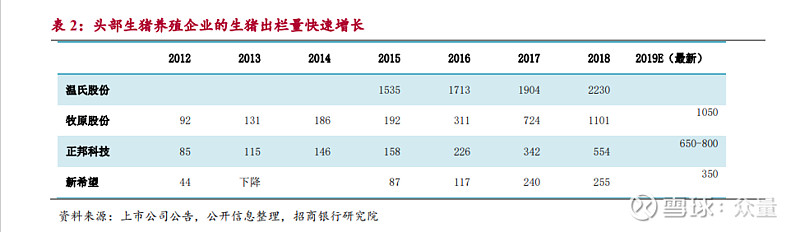

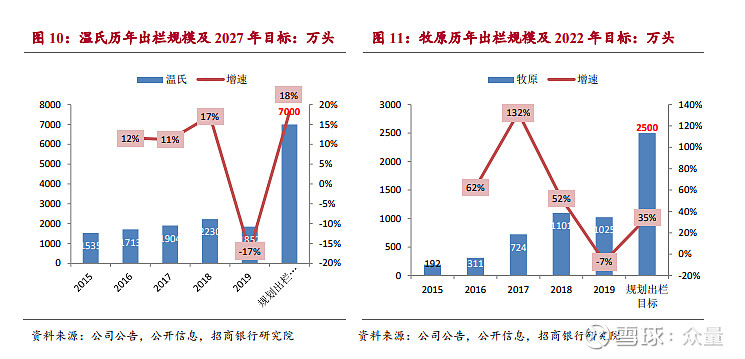

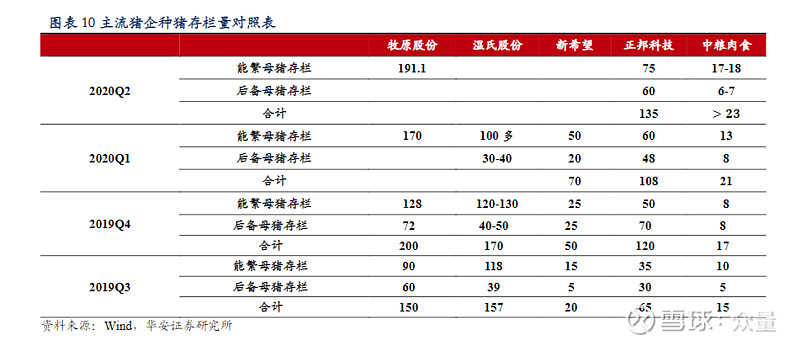

如上图,过去几年头部养殖公司的成长性,可以看到趋势非常明显,出栏量增长迅速。

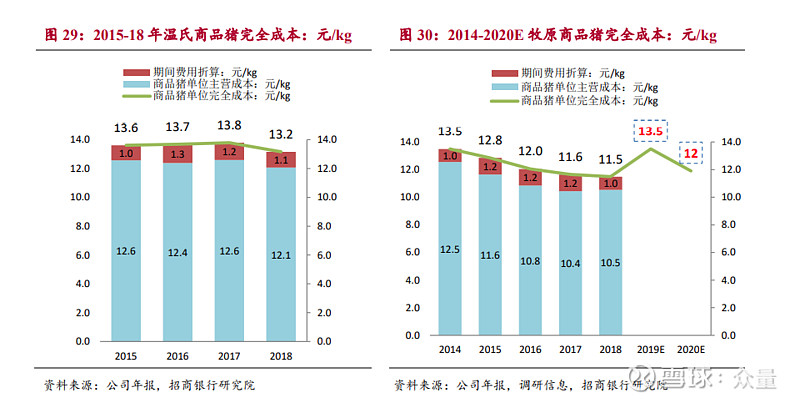

那么接下来就是养殖企业之间的成本对比了:

以及和散养的对比:

根据出栏量、成本、价格多个周期的平均利润,从理论上可以算出各个公司的估值是多少。其中的变数是:实际出栏量、成本(这个规模养殖的变数想对少),价格(依据过去推导,但是根据需求有变数),即便是有变数,其实计算还是容易了。

至于规模企业之间的竞争,目前因为CR10集中度很低,还没有到那个时候。

二、主要公司估值对比

1、牧原股份

牧原股份, 2020年的实际销售情况如下:

商品猪销售1152万,比预计的1582万少430万,仔猪销售594万,比预期400万多了194万,种猪64万,比预期多63万。看来今年猪瘟的影响还是不少,不过,复产的计划还是蛮明显的,种猪销售猛增。

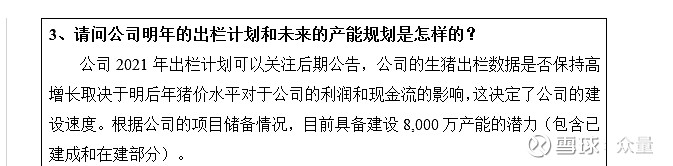

那么接下来,牧原的出栏量会是多少呢?上述券商的研报里面提到牧原在2022年计划出栏2500万,这个显然是比较陈旧的消息了,那么究竟会有多少呢:根据公司调研纪要,里面是这么回答的:

公司具备8000万的产能,当然不可能2021年就8000万的出栏了。

按照公司12月的销售数据披露的信息:“截至2020年12月底,公司能繁母猪存栏为262.4万头,后备母猪存栏为131.9 万头。”相加393万头,公司的PSY大约为24,那么能够出栏的最大数据为9432万,是具备这个仔猪基础的,另外一个披露的数据:12月销售264万头,按这个数据乘12,2021年的出栏量为3168万,应该不会低于这个数字。公司2020年增发49亿,增加的产能为465万头,相比8000万占比不大,有券商研报提到牧原在2021年的出栏量为4500万投,所以,我们暂时按这个估算。

牧原股份在2015-2018年的4年一个周期里面,每头猪的平均利润为422元,按2021年4500万头出栏,周期内平均利润为190亿/年,当前市值3574亿,一个周期内的平均PE=18.8倍。

2022年平均18.4倍PE是一个静态估计,如果2022年以后,牧原的出栏还能继续高增长,那么这个估值就不算高。

按照远期8000万头的能力估算,那么当前的市值对应10.37倍PE。8000头实现之后,公司还能增长多少就无法测算了,假设未来能够保持8000万头,行业永续,那么给与20倍的PE是比较合理的,所以,还有1倍的空间,如果2021年完成4500万头,那么2023年完成8000万头问题不大。

2、正邦股份

正邦股份关于2021年的出栏有明确的指引:

正邦股份2021年计划出栏2500万头。不过,在2020年的半年报里面提到实现生猪出栏量272.54万头,但是全年1000万的计划不变。最新的公告,公司完成955万头,在计划之内,但是12月出栏均重下降了,说明公司为了完成出栏数据,提前出栏了,对资本市场还是比较看重的。

2016年头均利润为405元,是牧原的1/2,那我们暂时按这个计算。牧原每头猪的平均利润为422元,正邦算1/2,为211元,那么2021年2500万头盈利为52.75亿。针对484亿的市值,PE=9.17亿,这还不包括正邦的饲料业务。

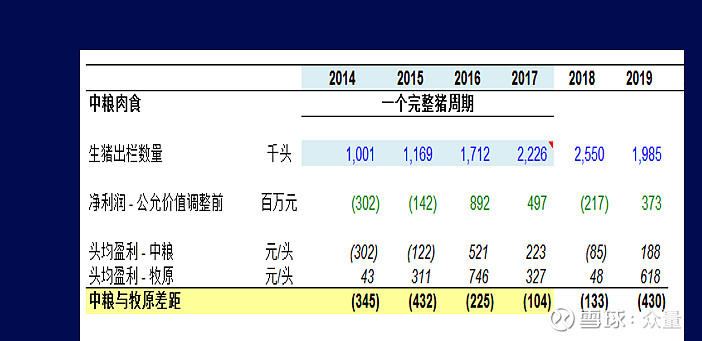

3、中粮家佳康

中粮到2021年的目标是350万头,暂按211元的平均利润计算,7.3亿的利润。当前总市值116亿港币,相当于人民币93亿,市盈率PE=12.8倍。

中粮虽然今年的单头盈利和牧原差不多,但是过完还是和有很大差距的,所以,我们还是按照牧原1/2的头均利润估算。

那么关键是这个预期的出栏量是否能够达成:

按25万头能繁母猪计算,按PSY=20计算,最大可出栏500万,所以,这个目标应该是可以完成的。

三、结论

从估值看,牧原按照4500万头出栏的话,当前估值属于正常估值。

从另外一个角度看,按头均市值来看,2021年的头均市值正邦最低,只有1936元/头,而且还不包括正邦的饲料业务。

当然,低估也有低估的理由,首先就是2500头是否能够完成?其次就是成本是否能够下降,正邦在2020Q3,自养自繁的成本为20.09元/公斤。而牧原三季度单位成本约14元/kg,相差还是很多的。要是遇到行业低谷,正邦岂不是养多少亏多少吗?

牧原作为全行业养殖成本最低的,规模第二大的企业,确实有竞争优势,因为牧原可以一直扩产能,即便在行业的低谷期,其他企业已经亏损,牧原还可以微利,等到牧原也亏损的时候,其他公司已经亏的不行了。所以,这就是龙头的优势。只是龙头目前的赔率已经不高了,按4500万头计算,按422元的每投利润,当前市值为18PE,不过,公司也提到未来可以保持的利润为150-200元的赢利,那还需要下降1倍多,当然,出栏还是有可能继续提高的。所以,从长远看,赔率依然不高。

而且,从自繁自养的产能依赖土地,当猪肉供用足够的时候,要想获得土地和环评应该就没有那么容易了,现在就是在抢非瘟导致减少的产能。

正邦的赔率当然是高的,但是其出栏能力、养殖成本依然是个变数。不过,正邦的弹性确实是最大的,不如先来研究一下正邦。看看和龙头相比,是否能够相差那么多的估值。从确定性来讲,还是龙头好一些,牧原当前的估值其实也是一个合理估值,后续的变化主要是看稳定的出栏量。