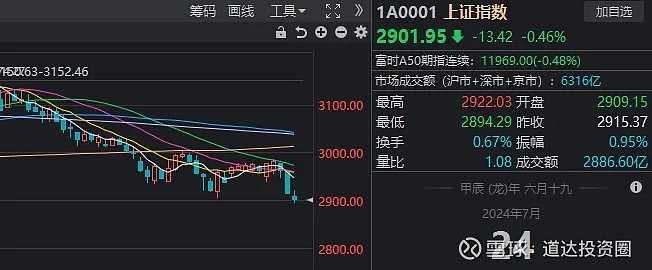

7月24日,市场全天低开低走,深成指领跌,沪指盘中跌破2900点。截至收盘,沪指跌0.46%,深成指跌1.32%,创业板指跌1.23%。

板块方面,风电设备、商业航天、电力、液冷服务器等板块涨幅居前,网约车、光刻机、软件开发、旅游等板块跌幅居前。

总体上个股跌多涨少,全市场超4400只个股下跌。沪深两市今日成交额6273亿,较上个交易日缩量349亿。

经过上周和本周前两天的行情演绎,相信越来越多股民意识到了当下A股的“规律”,即“国家队”资金托市的力度越强,则市场走强概率越大。

但对这样短期有效的规律,聪明的投资者可以适当“借势”,却不能形成依赖心理,或者“擅自期待”。

本周前两个交易日的盘面,已经告诉大家两件事:

1)大资金目前还在,并未对下跌坐视不管

2)但大资金的力度渐趋温和,很可能不会像上周那般豪横了

今天是本周第3个交易日,情况同样如此。

上午9:40,开盘冲高的三大指数突然集体跳水,之后一路下行,沪指一度跌破2900点,深证成指、创业板指均一度跌超1%。

10:53,大资金出手,多只沪深300ETF明显放量,三大指数开始集体拉升,跌幅收窄。一个有趣的现象是,每当沪指短暂翻红,大买单就会“停手”。

午后开盘,沪深300ETF再度回到缩量状态,此时主要股指又变得缺乏抵抗。

临近收盘,大资金二度出手,沪深300ETF最后10分钟显著放量,但效果仅限于“守住2900点”。

结合相关产品和上证指数的分时图,可能看得更明白。

换句话说,即便我们认定“国家队”始终会有护盘动作,接下来也需要做好其“只托不拉”的应对。

换句话说,即便我们认定“国家队”始终会有护盘动作,接下来也需要做好其“只托不拉”的应对。

回顾今年以来市场多次出现的短期“触底反弹”,其实可以发现,在护盘力量之外,市场情绪自发的“冰点→沸点”转变,题材之间的轮动等,也是影响走势的重要因素。

接下来回到常规复盘。

风电设备继续低位反弹截至收盘,本周一领涨的风电设备板块,在周二短暂调整后,继续开启低位反弹。成分股中飞沃科技、新强联20cm涨停。

消息面上,近日,国家能源招标网发布《国电电力广西风电开发有限公司海上风电竞争性配置技术服务公开招标项目招标公告》。此外,国常会研究加力支持大规模设备更新和消费品以旧换新政策措施。

中银证券最新研报称,海内外需求共振,拉动电力设备出海向好:为匹配日益增长的能源需求,全球各地区和国家大力投资支持输配电网建设,海外公用事业公司资本开支及电力设备企业订单已呈现出持续增长态势,国内海关出口数据与企业收入结构亦逐步验证出海逻辑,相关电力设备出海标的有望受益。

一批高股息股再创新高或许是沾了风电设备的光,今天电力板块再度拉升,一些叠加了电力属性的高股息股今天也纷纷走强。

截至收盘,“核电双龙”中国广核涨超5%、中国核电涨超4%,创历史新高;长江电力、工商银行、交通银行、华能水电、川投能源同步刷新历史高点。

此外,A股总市值靠前的个股仍是涨多跌少,昨日大涨的工商银行今天也继续创出新高。

据报道,市场人士表示,核电作为基荷能源的重要角色,兼具成长性和稳定性。具体而言:

首先,核电可作为基荷能源,与水电、火电形成互补效应。核电发电平稳,2023年核电平均利用小时数高达7670小时,近三年均保持在7500小时以上,其平均利用小时数遥遥领先,高于火电、水电等其他能源。

其次,核电经济性优势凸显,具备“现金牛”特性。核电站建设与运营周期较长,短期设备厂商确认收入增多,长期运营商盈利稳健增长。

最后,国内外需求共振,核电产业景气上行。从需求侧看,2024年我国发电量有望达到9.9万亿kWh,电力需求旺盛,核电作为可靠的基荷能源,预计2035年核电发电量占比达10%。从供给侧看,近几年核电机组审批加速,“十四五”期间将按照每年6-8台新机组进行核准,在建装机容量逐步扩大,2023年已增至57.03GW。

延伸:“国家队”中央汇金二季度继续增持ETF为什么本文开头我们认为,“国家队”的护盘动作大概率会持续?

下面这则报道可供参考:

随着基金二季报披露完毕,中央汇金扫货ETF的情况浮出水面。

统计显示,二季度中央汇金继续大举扫货6只“巨无霸”ETF,包括华泰柏瑞沪深300ETF 、 易方达沪深300ETF 、华夏沪深300ETF、 嘉实沪深300ETF、华夏上证50ETF、南方中证500ETF和华夏上证50ETF,重仓增持96亿份。

根据二季度交易均价估算,中央汇金增持上述6只ETF合计耗资超300亿元。

可查二季报数据显示,截至二季度末,中央汇金重仓持有(持仓20%以上)9只ETF,市值近4800亿元。

如下图所示,目前场内最大的沪深300ETF(510300,规模约2500亿元),几乎一半份额由中央汇金持有。所以部分股民担心的所谓大资金“拉完就砸”的情况,极难发生。

对于后市,不少基金经理看好后续投资机会。

华泰柏瑞沪深300ETF的基金经理柳军在二季报中表示,展望三季度,进入中报业绩披露期与政策关键窗口期,市场将受到上市公司业绩与改革力度预期的共振影响,可能更多呈现震荡行情,建议寻找结构性机会,大盘风格或将持续具有相对收益。中期来看,随着中国经济迎来新一轮盈利周期、中美经济周期错位进入下半场等利好因素下,A股市场的估值比较具有吸引力,性价比突出,配置机会大于风险。

易方达基金经理余海燕、庞亚平则认为,当前A股市场估值仍处于历史底部区域,与全球市场比较处于明显偏低水平,纵向及横向对比均具备较好的投资吸引力。

每日经济新闻