据宝星环球讯,说到来自市场的混杂信息,2019年是少有先例的一年。

通常股票或美国国债的回报率都领先对方10个百分点或更多,这反映出对于增长是好还是坏的相对坚定的共识。当经济信号减弱时,债券价格上涨,然后下跌。股市因贸易乐观情绪而上涨,然后下跌。

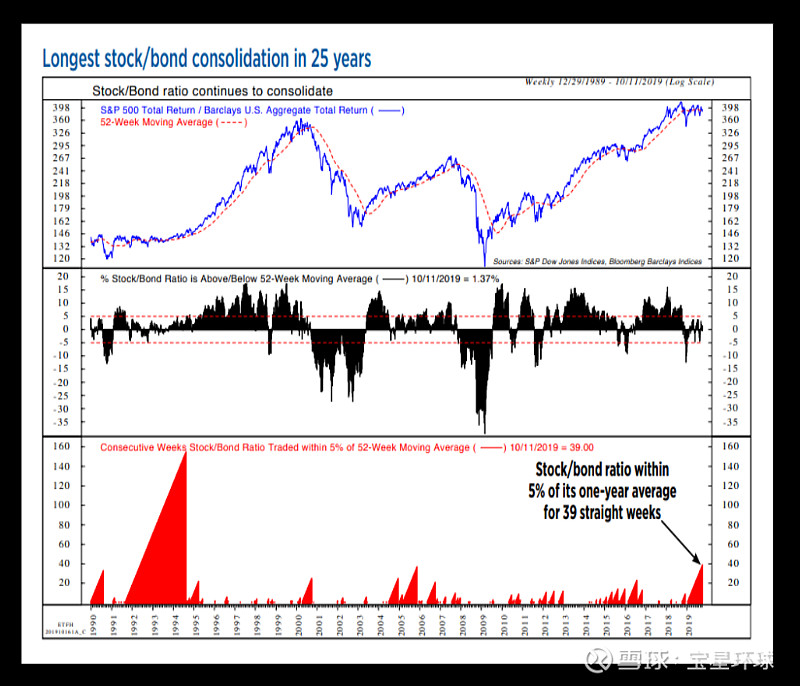

然而,根据Ned Davis研究数据显示,过去39周的时间里,这两个市场正处于接近的水平,这是1990年代初以来未见的。

管理着2,850亿美元资产的Robert W. Baird & Co的董事总经理兼市场策略师Michael Antonelli指出,人们对经济是在恶化还是在改善的看法正在改变,而且似乎每周或每天都在改变。

尽管市场可能不知道会发生什么,但投资者认为他们知道。他们在固定收益上押下重注,今年向全球债券基金投入了3,390亿美元,同时从股市撤出2,080亿美元。美国银行汇编的数据显示,这两项指标都有望创下年度纪录。

分析师表示,股市和债市之间的拉锯战仍在继续,这严重破坏了他们使用交易所交易基金进行跨资产类别配置的一种模式。今年以来,股票-债券收益率已经有11次从高于或低于一年平均水平上下波动,每一次波动都会导致该模型的股票-固定收益配置发生30%的变化。

可以肯定的是,除了短线操盘手,对任何人来说,市场波动都有其令人高兴的一面。包括2019年的股息在内,SPDR标准普尔500指数ETF (ETF)股票基金上涨了21%,iShares 20+年期国债ETF (ETF)上涨了17%。自2002年该债券基金成立以来,这两只基金还从未同步上涨——这表明看涨和看跌的投资者都对经济抱有极端信念。

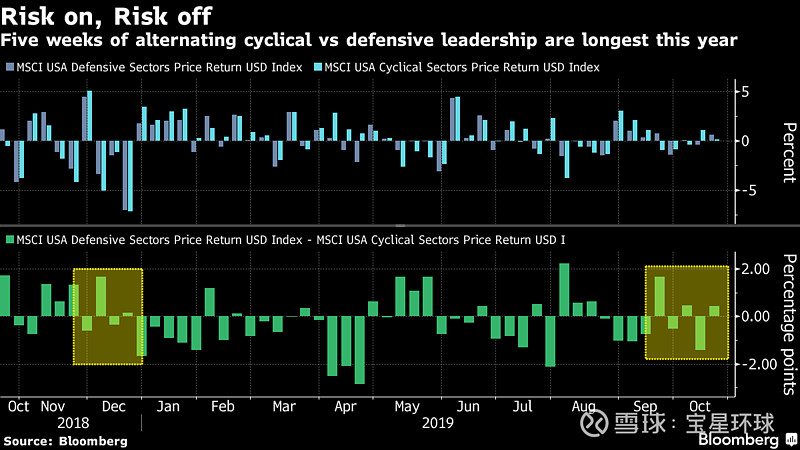

让事情进一步复杂化的是,优柔寡断深深植根于股市本身。防御型和周期性股票已经连续5周交替领涨,这是自去年12月以来持续时间最长的一次。

近期投资者风险情绪较为突出,标准普尔500指数连续第二周上涨。与此同时,随着英国脱欧的进展,美中贸易和好于预期的收益超过了疲软的经济数据,10年期美国国债收益率跌至1.8%的一个月高点。

德国商业银行跨资产策略师认为,股市对好消息仍将保持敏感。今年以来的仓位配置也极为谨慎,投资者纷纷涌入日用消费品和公用事业等防御性行业,可能为股市的任何下跌提供了支撑。

积极的消息流被炒作,而消极的数据大多被忽视,值得注意的是,投资者目前更喜欢便宜的价值型股票,而不是更昂贵的防御型股票。由于担心错过可能出现的周期性反弹,同时又缺乏真正的替代选择,股市出现了严重的不对称反应。

不过,据Sundial Research的数据,标准普尔500指数一直未能守住3000点以上,自1928年以来,还没有哪个时期的股市试图从4%的下跌中复苏,却遭遇那么多次的失败。

股市反弹的疲惫令加拿大皇家银行资本市场在周期性和防御性板块之间纠结。该行分析师指,我们并不完全清楚,我们是处在一个转折点(即将摆脱过去两年的增长恐慌和股市波动区间),还是处在一个转折点(增长恐慌演变为经济收缩)。

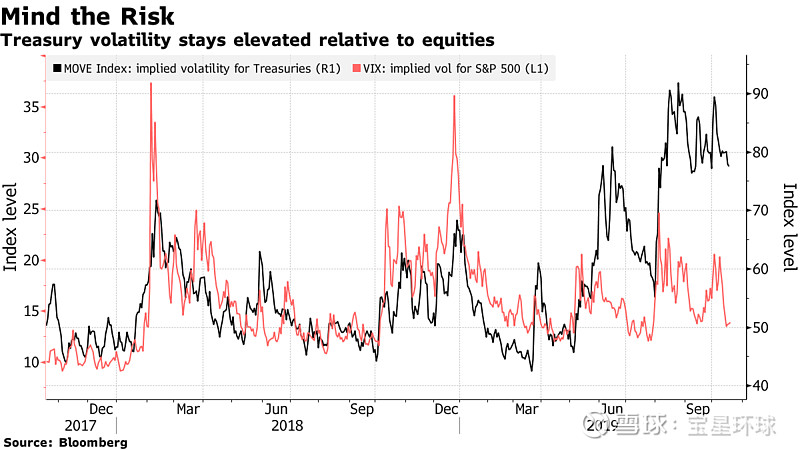

包括Jared Woodard在内的美银策略师表示,希望债券能够保持其避险性质可能是错误的。与它们提供稳定回报和低风险的看法相反,它们变得更容易波动,债券和股票回报之间的关系也在演变。

以国债为例,证券通常被视为投资组合中最安全的部分。他们6个月的增长速度是8年来最快的,但这伴随着极度的波动性。美国银行的数据显示,实际上,如果将价格波动考虑在内,过去3年,其风险调整后的回报率落后于除大宗商品以外的所有主要资产。从长期来看,标准普尔500指数表现最好。

安本资产管理公司的高级投资经理James Athey说,债券市场发出的信号是,各国央行陷入了困境,如果没有进一步的货币刺激,经济就无法独自实现增长,在经济增长趋势是放缓的情况下,收益率可能会保持低迷。

文章出处:本文版权归全球差价合约交易领先平台宝星环球所有,如需转载,请注明出处。