1月13日,沪深证券交易所发布“关于加强退市风险公司2022年年度报告信息披露工作的通知”,规定退市风险公司应当在年报预约披露日前20个交易日和10个交易日披露年报编制及最新审计进展情况,说明是否存在可能导致本期年报被出具非无保留意见的事项,上期非无保留意见(如有)消除进展。同时,说明重大会计处理等事项是否与会计师事务所存在重大分歧,若有,会计师事务所可同步出具专项说明文件。

风险一:ST未来年报预约披露日为2023年4月26日,前20个交易日为3月28日,前10个交易日为4月12日。公司3月27日晚间未披露最新审计进展情况,属于违反证券法第八十五条规定的“未按照规定披露信息”,但目前尚未接到上交所警告。

风险二:根据3月28日晚间发布的《可能被终止上市的第五次风险提示公告》

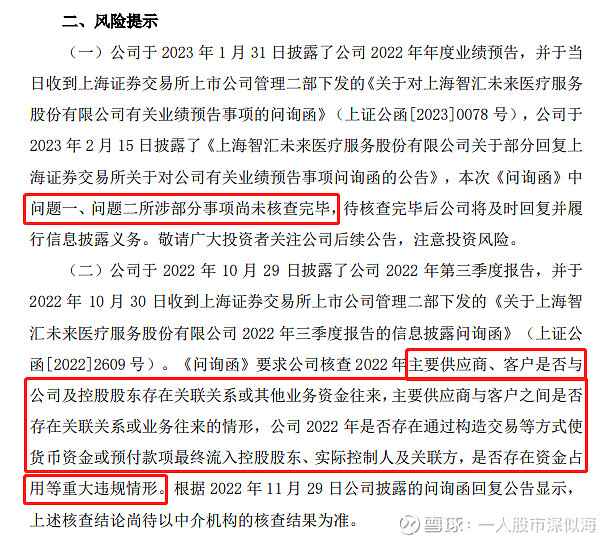

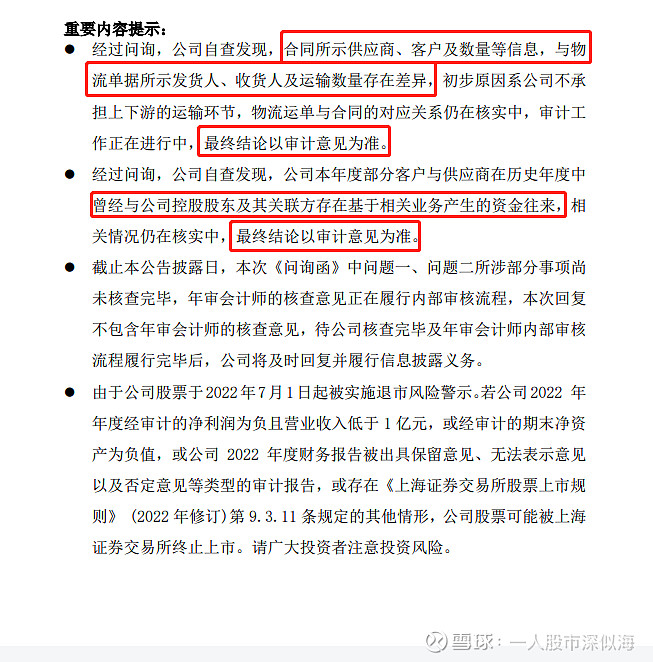

问询函中的问题一、问题二 尚未核查完毕。

问题一公司答复为存在差异,问题二公司答复为存在资金往来。该两项均有可能导致2022年财务预告的数据做修正,以审计意见为准,因此审计报告显得尤为重要。

ST未来如触及以下任一情况,则会被退市:

1、公司 2022 年年度经审计的 净利润为负且营业收入低于 1 亿元

2、经审计的期末净资产为负值

3、2022年度财务报告被出具保留意见、无法表示意见以及否定意见等类型的审计报告

其中第2条为完全无风险,目前每股净资产为3块多。第3条审计意见目前来看尚好解决。

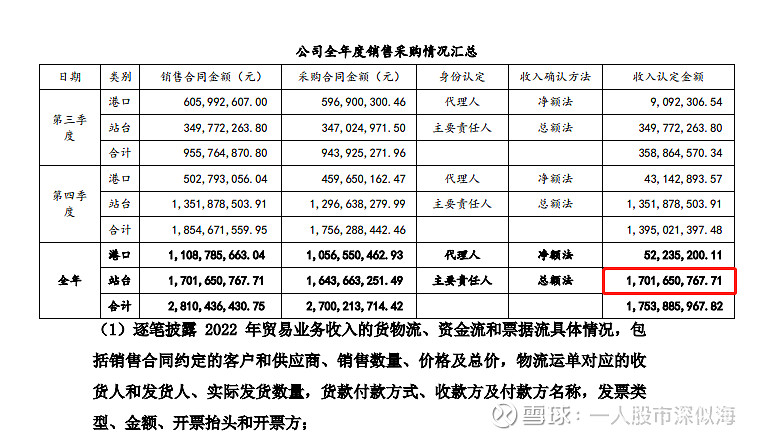

第1条的净利润为负已确定,营收预披露为17亿。但细看营收,如果有资金往来,这里的17亿营收可能会被推翻。

全年的17.5亿营收中,港口营收0.5亿为净额法,这部分没有问题,但站台业务按总额法确定的17亿营收中,总额法是否能够获得上交所认可仍然有较大风险。另外这里的17亿是否存在资金往来,如果有的话财务数据又需要调整。根据未来向上交所反馈的信息看:

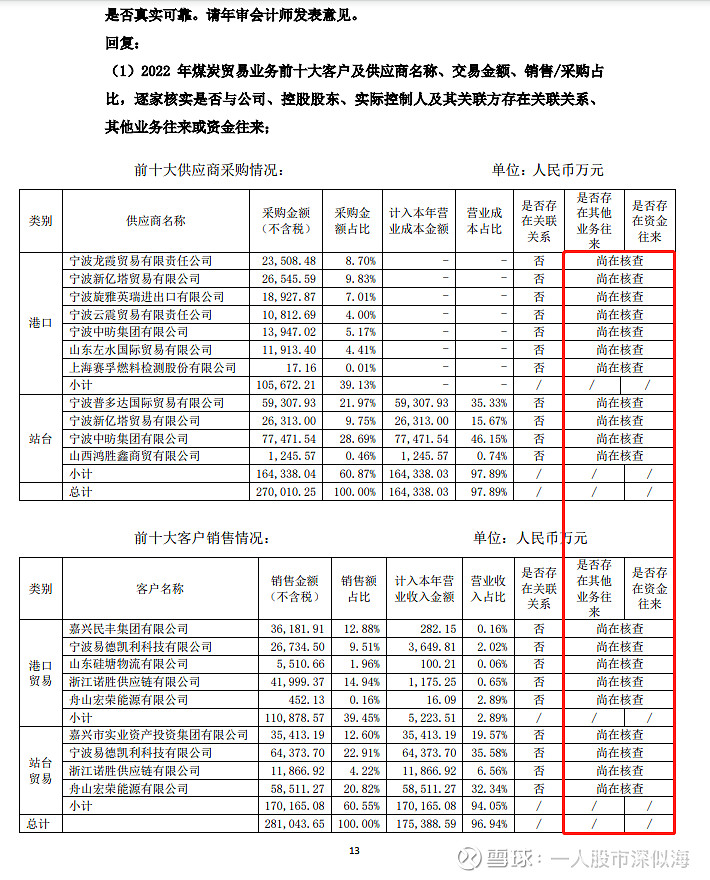

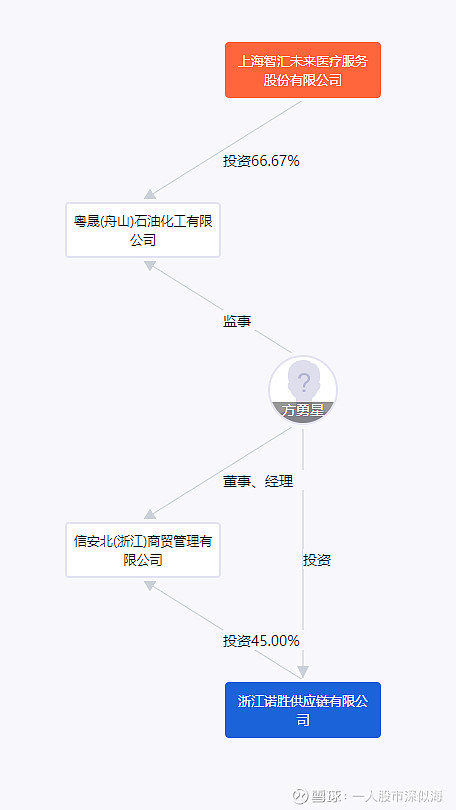

这里站台贸易的客户 浙江诺胜供应链有限公司,经查与未来有关联关系。但该客户销售额仅为1亿元,占比不大。其他客户是否存在更深层次的关联关系及资金往来,均需等审计单位作进一步的调查。

全篇结论: 目前焦点聚集在营收17亿是否能够获得认可,这里涉及业务真实性,是否存在关联方交易,以及有无其他资金往来等问题。还有一点就是站台业务按总额法确认成本和营收,不知会计准则具体要求。如果需要按净额法的话,那未来实实在在的营收能否过亿,是个比较大的风险了。最后就是审计单位是否能够出具标准无保留意见审计报告。

至此,ST未来没有在规定时间内披露审计进展,想必也是有相关诸多问题尚未解决。仅为个人观点,不作任何投资参照。