本篇对宁波银行2024年一季度业绩进行简要评述,并择选江苏银行、南京银行、杭州银行和成都银行等其他四家经济发展较好区域的城商行作为比较参考数据,对当前环境下各家城商行的经营业绩进行简要概览。

2024年一季度宁波银行营收、利润实现双增:实现营业收入175.09亿元,较去年同期增长5.78%;实现拨备前利润117.96亿元,较去年同期增长9.03%;实现净利润70.33亿元,同比增长6.27%。具体来看:

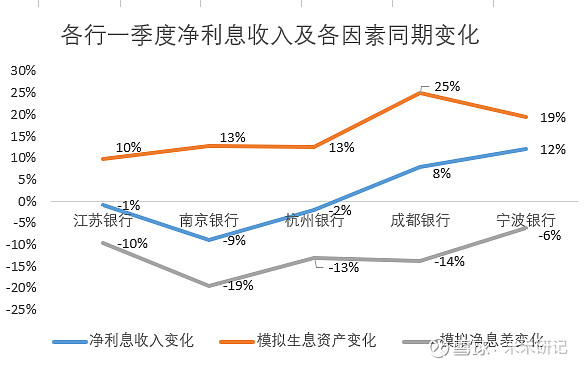

一、主营业务表现优秀,净利息收入增速高于其他四家城商行。宁波银行今年一季度实现净利息收入115.02亿元,较去年同期增长12.18%。相比来看,江苏银行下降0.78%,南京银行下降8.96%,杭州银行下降1.89%,成都银行增长8.05%,这几家中宁波银行净利息收入增速最高。一是宁波银行一季度净息差水平同比下降10bp,降幅5%。二是贷款规模增速较快,一季度末较去年底增长9%;生息资产日均规模较去年同期增长18%。由于其他几家银行一季报中并未披露净息差数据,按照季度期初和期末时点平均数的贷款余额增速来模拟生息资产增速(出于保持收益率水平的需要,通常贷款余额增速会大于生息资产增速),并倒推估计各城商行的净息差水平变化幅度。具体数据详见下图。可以看出,宁波银行由于保持了较快的贷款规模增速,以及较小的净息差水平下降幅度,使得其净利息收入水平增速好于其他各家城商行。

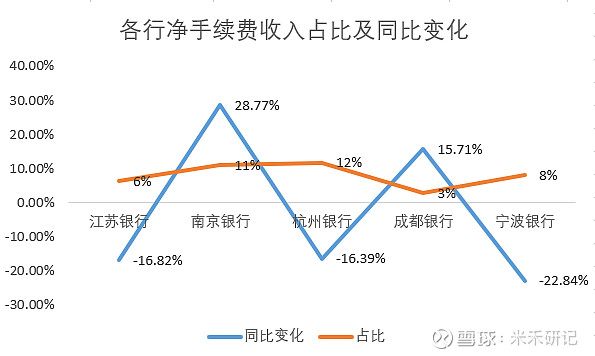

二、银行降费让利大环境下,净手续费收入降幅较大。宁波银行今年一季度实现净手续费收入14.36亿元,同比下降22.84%。净手续费收入降幅大于其他各家城商行。主要是宁波银行去年同期基数较高,加之去年下半年银行保险渠道和基金降费,权益产品规模下降等原因,导致手续费收入下降较快。几家城商行净手续费收入占比均不高,可见在拓展中收方面关注度不高。

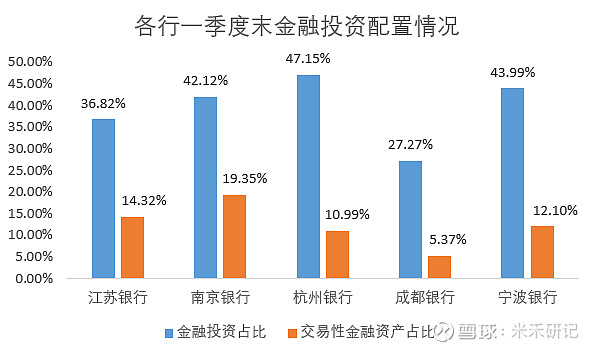

三、其他净收入增幅不大。宁波银行今年一季度实现其他净收入45.71亿元,同比增长2.97%。主要是公允价值变动损益和投资收益有所增加。几家行中,江苏银行其他净收入增幅最高,金融市场债券资产配置收益较高。从金融投资占比来看,当前杭州银行金融投资占比最高,达47.15%,成都银行金融投资占比最低,为27.27%。

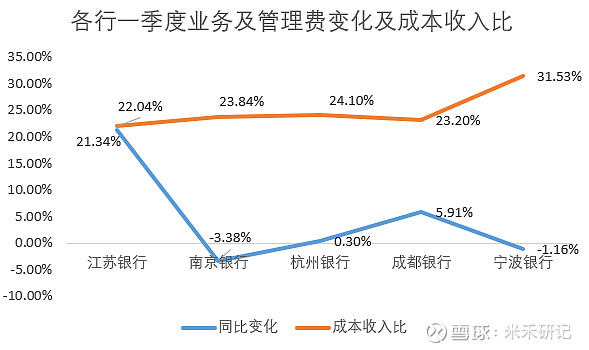

四、业务及管理费有所下降。宁波银行今年一季度发生业务及管理费55.21亿元,同比下降1.16%。几家行中,宁波银行成本收入比最高,为31.53%,虽较同业高出不少,但较去年同期已经下降2.21个百分点。

五、规模扩张下信用减值损失计提有所增加。宁波银行今年一季度信用减值损失计提39.07亿元,较去年同期增长5.51%。不良贷款率0.76%,与去年末基本持平,但拨备覆盖率和拨贷比均有所下降。拨备覆盖率431.63%,较去年同期下降29.41个百分点,拨贷比3.27%,较去年同期下降0.23%。逆周期经营下,拨备承担了一定调节压力。

综上来看,宁波银行今年一季度通过资产结构优化配置,净息差下降幅度较小,且保持了一定的贷款规模扩张速度,净利息收入业务表现相对较好;净手续费收入受大环境影响整体有所下降;金融市场业务表现平平,而江苏银行这块业务表现较好;业务管理费虽然整体比率偏高,但一季度有所下降,成本管控有一定效果。逆周期经营下,仍然承担了一定的不良压力。后续继续关注净息差下行压力是否有所缓解,国内经济基本面和资产质量情况。