邮储银行2024年一季度实现营业收入894.3亿元,同比增长1.44%;实现拨备前利润357.22亿元,同比下降6.21%;实现净利润259.57亿元,同比下降1.25%。具体来看:

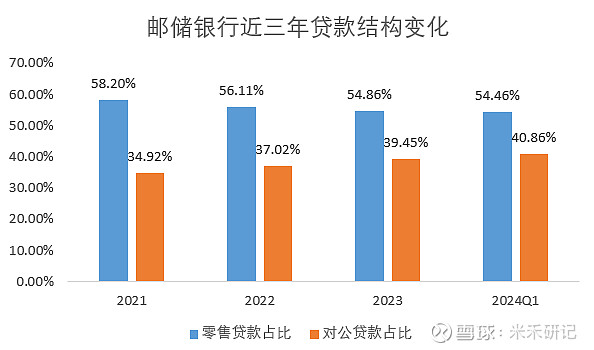

一、规模扩张带动净利息收入同比增长3.13%。一季度邮储实现净利息收入715.73亿元,同比增长3.13%。一是息差降幅小于同业。一季度净息差1.92%,同比下降17bp,降幅8.13%。邮储息差降幅小主要因为邮储个人存款占比高,存款成本管理上有优势。一季度邮储存款付息率1.48%,较去年末下降5bp。二是规模扩张速度较快。生息资产规模同比增长约12%左右。三是贷款扩张速度快于整体水平。一季度末相较上年末数据来看,客户贷款总额增长4.58%,其中,零售贷款增长3.82%,公司贷款增长8.33%。

二、降费让利导致净手续费收入同比下降18.21%。一季度邮储实现净手续费及佣金收入94.76亿元,同比下降18.21%,主要是去年8月监管规范银保渠道业务,推行“报行合一”政策,代理保险业务收入下降导致。

三、债市表现较好带动其他净收入83.81亿元同比增长16.74%。

四、业务及管理费530.48亿元,同比增长7.61%。成本收入比59.32%,较去年同期提升3.41个百分点。主要是规模扩张导致代理网点手续费增长所致。根据邮储和邮政集团代理费率调整协议及上次触发后定的调整方案,由于2023年四大行净利差继续下行,平均值1.44%,已经低于2022年9月上次被动调整时协定的利差下限1.64%,将在知悉触发之日起6个月内完成协商和决策。如果按2022年的调整方案粗略估算,金额约影响净利润1%左右的水平。

五、信用减值损失69.93亿元,计提放缓,同比下降18.88%。不良贷款率0.84%,较上年末上升0.01个百分点,关注类贷款比率0.71%,较上年末上升0.03个百分点,逾期率0.99%,较上年末上升0.08个百分点。拨备覆盖率326.87%,较上年末下降20.7个百分点。随着规模快速扩张,资产质量有所承压,不良率、关注率和逾期率都有抬升迹象。同时也看到由于当前银行业经营压力较大,虽然客户贷款总额同比增长4.58%,但贷款减值准备同比下降0.63%,说明为控制不良率抬升,银行也加大了不良资产的核销力度。

六、增加外援性资本补充,提升风险抵御能力。核心一级资本充足率9.41%,较上年末下降0.12个百分点;资本充足率14.33%,较上年末上升0.1个百分点。规模快速增长带来资本补充压力。一季度邮储发行永续债300亿元,用于补充资本,满足信贷增长需要。

综上,邮储在息差管理和规模扩张等传统存贷款业务经营方面仍然占据优势,短期来看净手续费收入受到减费让利的影响发挥空间受限,且随着规模快速扩张,资产质量压力有所抬升,信贷成本压力上升,邮储代理费的调整或能部分缓解管理费增长压力,利于稳定利润。需要继续关注宏观经济修复进程,邮储资产质量情况和战略执行落地。