招商银行2024年一季度实现营业收入864.17亿元,同比下降4.65%;实现拨备前利润594.52亿元,同比下降6.1%;实现净利润384.42亿元,同比下降2.00%。具体来看:

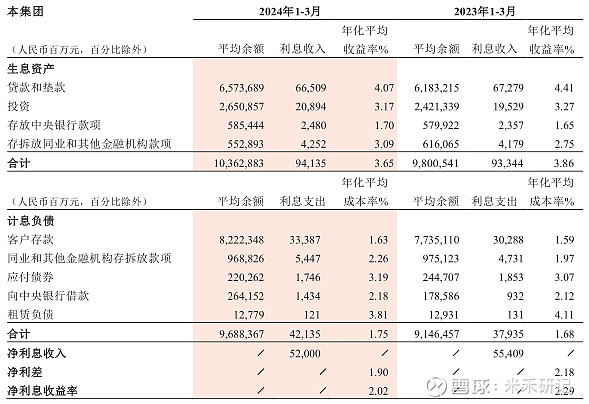

一、净息差同比下降27bp,环比下降2bp,息差降幅环比缩窄,净利息收入同比下降6.15%。一季度招行实现净利息收入520亿元,同比下降6.15%。其中,生息资产规模同比增长5.74%,净息差降幅11.8%。具体来看:生息资产收益率下降21bp(其中,贷款收益率下降34bp);计息负债成本率上升7bp(其中,客户存款成本率上升4bp)。一是净息差继续延续下行趋势。今年2月央行实施降准0.5个百分点,并引导5年期LPR大幅下调25BP,带动贷款利率进一步下行;去年9月监管要求存量住房贷款利率下调,在今年持续体现;有效信贷需求不足,资金供求关系未发生根本性转变。二是零售贷款增幅依然较低,因房地产市场仍在调整转型,贷款增长主要是以公司贷款为主。

二、净手续费及佣金收入202.04亿元,同比降幅扩大至19.44%。一是财富管理收入同比下降32.59%。主要是:去年8月下旬监管规范要求银保渠道业务,下调代理保险费率,代理保险收入同比下降50.28%;去年7月监管要求公募基金费率改革,基金费率调降,权益类基金保有规模及销量下降,代理基金收入同比下降32.68%;代销信托规模下降,代理信托计划收入同比下降32.48%。二是资产管理收入同比下降6.27%。主要是招银理财和招商基金管理费收入的减少。三是托管业务佣金收入同比下降15.79%。主要是受权益类基金托管规模及费率下降影响。四是银行卡手续费收入同比下降15.79%,主要是信用卡线下交易手续费下降。

三、其他净收入142.13亿元,同比增长40.06%。主要是债券市场表现较好,债券和基金投资收益增加。

四、继续加强成本管理,业务及管理费245.02亿元,同比下降2%。持续推进降本增效,员工费用174.71亿元,同比下降0.69%。业务费用70.31亿元,同比下降5.11%。成本收入比同比增加0.76%至28.35%,保持金融科技建设投入,积极推动人工智能技术运用。

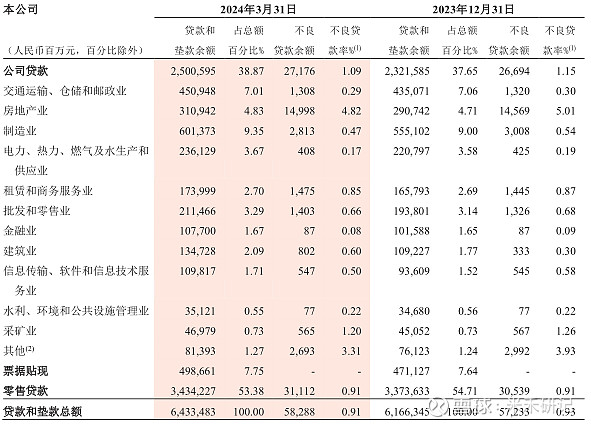

五、资产质量整体平稳,计提信用减值损失142.67亿元,同比下降13.12%。其中贷款减值损失132.71亿元,同比减少32.79亿元,主要是贷款资产质量较为稳定。其他类别业务信用减值损失同比增加11.25亿元。主要是业务规模增加所致。截止一季度末不良率0.92%,较上年末下降0.03个百分点,关注类贷款比率1.14%,较上年末上升0.04个百分点;逾期贷款率1.31%,较上年末上升0.05个百分点。从行业分布来看,不良贷款余额的增加主要还是集中在房地产业和建筑业等地产相关产业链上。其他行业的资产质量相对较为平稳。

综上来看,银行业在当下主营业务经营较为艰难,即使优秀如招行,也面临了营收和利润双降的困境。利率代表了市场资金的价格,如果有效信贷需求不足,资金供求关系未发生根本性转变,那么息差下行的趋势就难以扭转。金融企业的减费让利也让招行的优势项目在短期难以发挥,而房地产等相关行业的不良曝露仍有些悬而未决的意思。对于银行来说,寄予希望的是息差下行的幅度已经在逐步缩窄,而规模的增长也更多的依赖于企业的盈利和居民家庭信心的基础之上。穿越周期,方能行稳致远。继续关注经济修复进程,净息差水平变化和资产质量情况。