虽然营收降幅较大,但资产质量平稳,减值损失下降明显,净利润同比增长。平安银行2024年一季报实现营业收入387.7亿元,同比下降14%;拨备前利润279.5亿元,同比下降14.87%。净利润149.32亿元,同比增长2.26%。

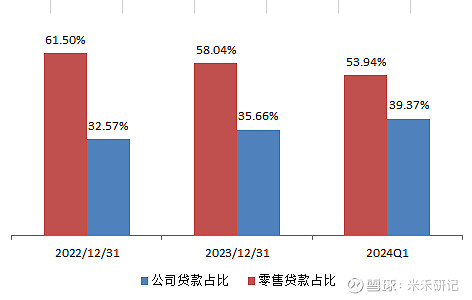

一、生息资产规模较同期略有增长,难抵净息差下降影响,利息净收入降幅较大。利息净收入同比下降21.67%:一是日均生息资产规模50463.13亿元,较去年同期增长2%;二是净息差2.01%,较去年同期下降62bp,降幅23.6%。虽然一季度各行净息差都有所下降,但平安银行净息差降幅确实比较大。一季度LPR五年期调降25bp,新发放贷款利率下行,住房按揭贷款重定价等因素都会影响净息差下降,除了这些行业共性影响因素外,也有平安银行自身的原因,其在一季报也作了披露,即主动调整资产结构,做大中低风险客群,提升优质资产占比。具体来看,截止一度末,平安银行零售贷款占比下降至53.94%,对公贷款提升至39.37%,这样高收益率资产占比下降,也会导致净息差下降。

二、受市场环境、费率调降及产品结构变化等因素影响,手续费及佣金净收入同比下降19.11%。

三、利率下行,交易性债券资产收益较好,其他净收入同比增长56.69%。

四、加强成本管控,业务及管理费较去年同期下降11.66%。

五、资产主动调结构,加大不良资产清收和核销,资产质量控制平稳,减值损失同比下降35.04%。众所周知,平安银行以高息差闻名,净息差排名一直位列银行第一,比招行还要高,但是ROE水平却一直不高,主要是因为以前高风险客群的资产虽然带高了收益率,但同时也抬升了不良率,资产减值损失计提就高,导致其净利润率并不高。一季度平安银行通过主动调整资产结构,信贷资产质量得以控制,不良率1.07%,较去年提升1bp。同时加大不良资产清收和核销,拨备覆盖率261.66%和拨贷比2.79%,都较去年末有所下降。减值损失计提下降后,2024年一季度末净利润率水平提升至38.5%,较2023年末平安银行净利润率水平(28.2%)提升明显。

当下银行业主营业务经营较难,优质资产稀缺加竞争激烈。平安银行持续推进结构调整战略,对公贷款拓展平稳,零售贷款提升中低风险客群占比,资产质量平稳,信贷资产减值损失下降明显。

后续关注宏观经济修复进程,资产质量情况和战略转型执行情况。