邮储银行在上周公布了其三季报业绩,周一开盘则A股股价下跌4.8%,港股股价下跌6.58%,市场恐慌情绪还是比较明显的,这份邮储三季报究竟透露了哪些信息呢?就从银行各项经营指标入手,来分析一下邮储前三季度的经营情况,并与四大行及招行进行同业比较。

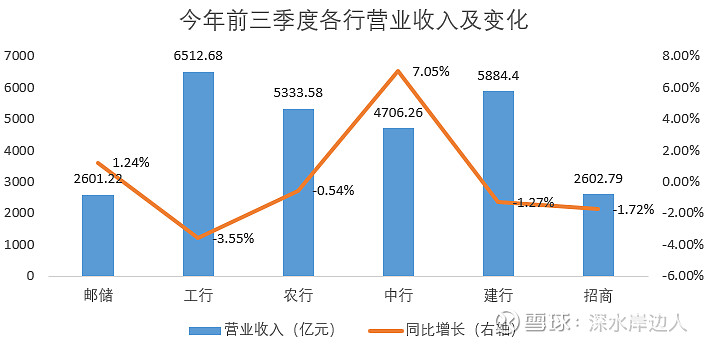

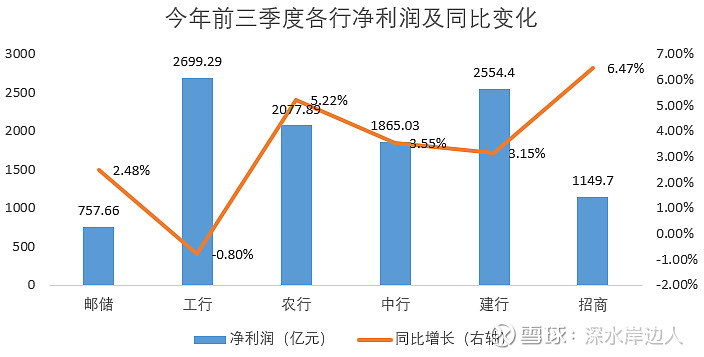

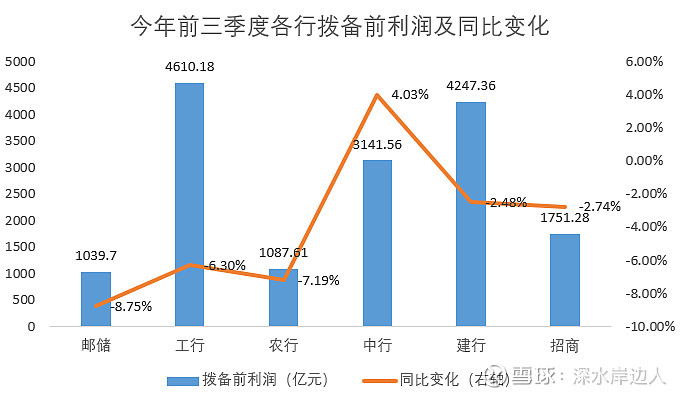

从盈利性方面来看,邮储2023年前三季度营业收入和净利润分别同比增长1.24%和2.48%,但拨备前利润前三季度下降8.75%,对比四大行和招行来看,降幅较为明显。

进一步分析邮储拨备前利润降幅明显的原因。

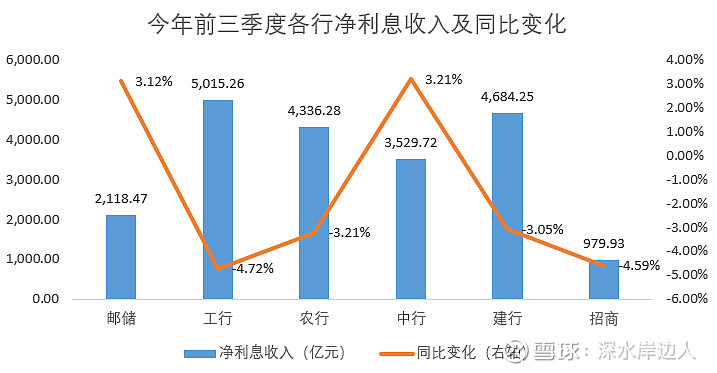

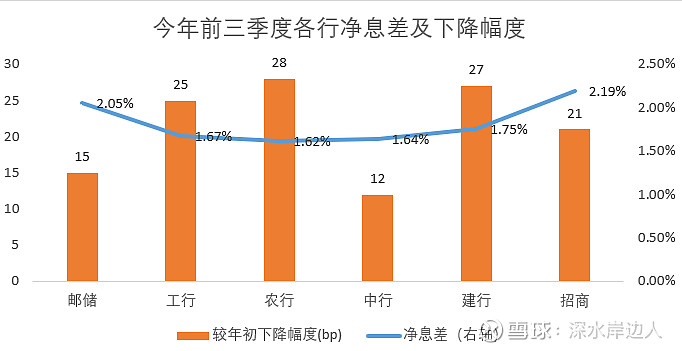

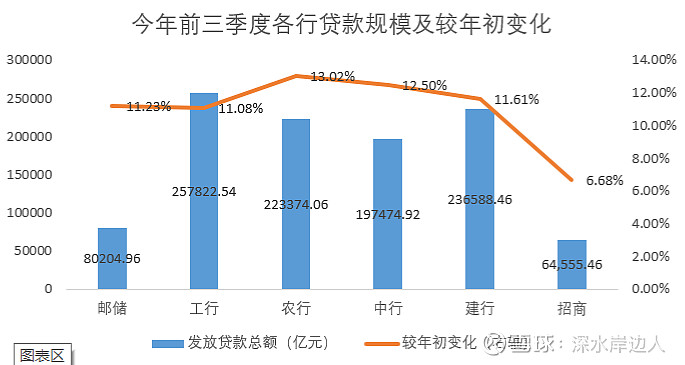

邮储前三季度净利息收入2118.47亿元,同比增长3.12%。除中行增长3.21%以外,其他各家行的净利息收入都有一定幅度下滑。说明邮储在银行传统信贷业务上的表现比较稳定。拆解来看,一是净息差指标,受宏观政策降息及存量房贷利率调降影响,各家商业银行的净息差在今年普遍存在一定幅度的下滑,截止三季度末,邮储净息差2.05%,较年初下降15bp,除中行以外,下降幅度最小。且净息差水平仅次于招行,说明邮储在净息差管理方面相较同业表现优良。二是规模指标,为求简化,用发放贷款总额的增量大致拟合生息资产的变化。可以看到除招行以外,邮储和四大行的贷款增量都在11%以上,国有大行承担了更多稳增长政策下逆周期调节的责任,支持基建项目的信贷扩张。因此规模扩张也有相当幅度。

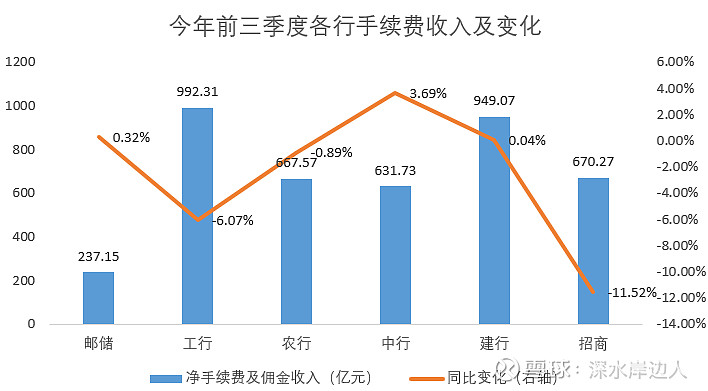

邮储前三季度净手续费及佣金收入增长0.32%,剔除去年同期理财净值型产品转型一次性因素影响,同比增长16.14%,说明邮储财富管理转型继续在实质推进,加之基数不大,增速明显快于其他行。而今年由于资本市场低迷,其他各行净手续费及佣金收入,中行增长3.69%,建行农行基本持平,工行下降6.07%,招行下降11.52%,降幅较为明显。

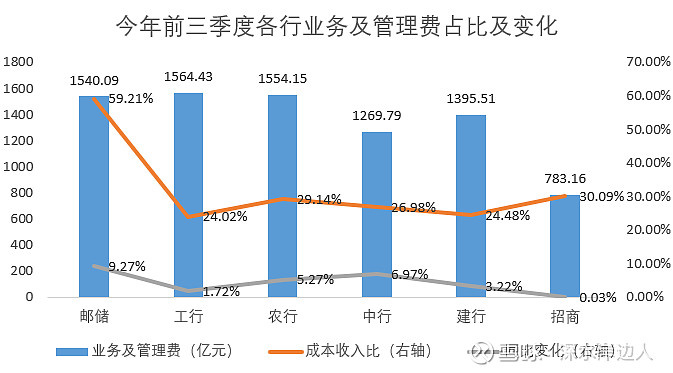

从上可以看出,今年前三季度邮储在主要营业收入上的表现还是要优于四大行及招行的,那么影响拨备前利润指标的剩余因素就主要是业务及管理费。2023年前三季度邮储业务及管理费1540.09亿元,成本收入比59.21%,明显高于其他各行,增速9.27%,也快于其他行。随着信贷规模的增长,推断其中网点代理费增幅较大,这是邮储区别于其他行的差异化特色,也为此支付了较高成本,是影响邮储当前盈利能力的主要原因。

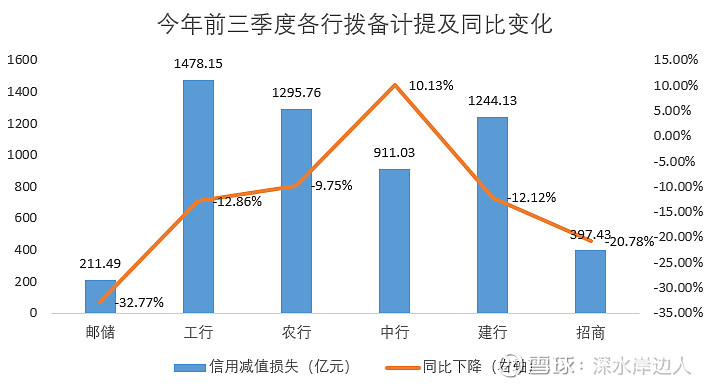

最后,邮储银行前三季度计提拨备211.49亿元,同比下降32.77%,降幅较为明显。除中行以外,其他各行的拨备计提也有明显降幅。在拨备前利润下降的情况下,拨备计提的下降使得净利润指标得以有所增长。

综合上述来看,邮储在传统信贷业务方面表现较为稳定,财富管理业务也在稳步快速推进。至于邮储为其差异化特色支付的成本对经营业绩的影响,以及当前估值中有多大程度反映了这一因素,都需要继续研究。从存贷比等规模结构指标来看,邮储的信贷业务仍有继续发挥空间。此处不再赘述,之后会写文章来专门分析。