$同花顺(SZ300033)$ 本文试图回答的一个问题—

同花顺是如何发展到今天这个规模的,未来会怎么样?

2009年之前

1993年,就读于浙大电机系的易峥还未毕业,会编程,尤擅组织调配。靠着自己的人脉,在接了个开发证券分析软件的活后,他拉起三四个人,开始了创业之路。1994年,期货交易已开始兴起,易峥和伙伴们在杭州成立了同花顺,开发出一款叫“龙虎榜”的期货交易分析软件,赚到了第一桶金。虽然因大环境变化,龙虎榜玩不转了,但尝到甜头后,易峥对交易软件已情有独钟。1997年,网上交易软件面世,易峥研发成功后,开始向券商提供网上行情交易系统,并逐渐成为行业翘楚。

2002年,参与起草证监会的网上交易管理办法,专业技术和行业地位都已拔尖。2003年,国内65%的券商都在使用同花顺的网上交易平台。

但行情低迷时,大家都吃不饱,扛不住的易峥已开始考虑转行,甚至还蹭热点成立了生物公司。

2004年同花顺金融服务网上线了。

2006年,同花顺机构客户被wind垄断,门户网站竞争不过东财,PC端被大智慧压制,易峥选择了布局移动端(智能手机)。2006年就推出了手机炒股软件,在即时行情信息基础上增加了买卖10档数据、成交大单分布、资金持仓成本等服务。

在渠道的推广上,同花顺选择了与移动、联通等运行商合作,2007年成为了三大运营商唯一的手机金融信息服务提供商,手机端的注册用户迅速增长。因此,在最重要的券商布局上,东财成功了,大智慧并购湘财证券失败是自己作死,而同花顺则连绯闻都没闹过。

同花顺走技术路线也就不足为奇了。好在易峥深刻地明白同花顺的优势所在,并坚持以技术为导向不动摇。如果只能做技术,就把他做到极致。偏执狂同样能成功。

2009年到2015年

2013年推出财经搜索引擎--i问财。

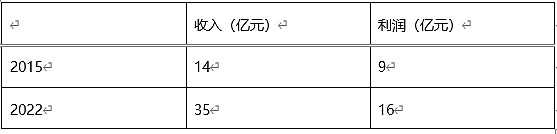

2015年,同花顺的营收增长了6倍,净利润增长了16倍,股价翻了23倍。

2015年至今

同花顺2018年度月平均活跃用户数3776万。最主要的增值电信服务,这项业务就是利用大数据、人工智能为散户提供各种工具辅助炒股。同花顺的财富先锋、短线宝、金融大师等产品都是智商税收割神器。水平不够,工具来凑。在喧嚣的牛市里,永远不会缺少为智商充值的股民,毕竟这些工具的确有一定的辅助作用。

2018年3月,易铮在股东大会上表示,同花顺未来的发展方向是人工智能。同花顺近年来的研发方向也主要是云计算、大数据、人工智能、 金融工程等。AI炒股,想想就让人期待,至少很多股民是吃这套的。

从转化率看,使用证券类APP的全是要交易的股民,属于精准制导,天然转化率就比其他APP高。这也意味着同花顺的APP月活越高,付费用户越多,业绩越好。在牛市里,一不留神,嘭的一声业绩就炸了。

2019年易铮宣布:全业务all in AI,公司拥有四大研发平台,拥有研发人员3196人,占员工总数的60.9%,其中博士40人,硕士873三人,2022年研发费达到10.67亿元,占公司总收入的29.98%。

2022年同花顺APP平均日活1,463万人,每日市占率约34.98%,

ChatGPT是人工智能领域领先的对话系统,它使用了超大语言模型,超大的算力和超大的数据集,并且使用反馈强化学习的新手段,可以较好的在通用场景生成内容,完成回答问题、写文章等任务。而i问财是应用于金融领域的对话机器人,目前只能完成中文对话及数据输出,在任务种类多模态等方面与ChatGPT有比较大的差距。与ChatGPT相比,i问财有以下几点优势,一拥有中国财经领域最全的专业数据,专业角度处于先天优势。二i问财基于大模型和知识图谱融合,可以保证问答准确率,而ChatGPT在实时数据获取和实时指令执行上有先天劣势,并且在一些确定性常识回答上中容易出现张冠李戴,金融领域的用户对这一点的容忍度低很多。

讲完事实,接下来是估值分析, 这里我选取了2015年巅峰牛市之年,和2022年熊市之年。

过滤掉股市的周期性波动之后,依然可以看到公司巨大的成长。 一个熊市年的数据比上一轮的一个牛市年的数据还有增长,这说明公司这几年是实打实的增长。

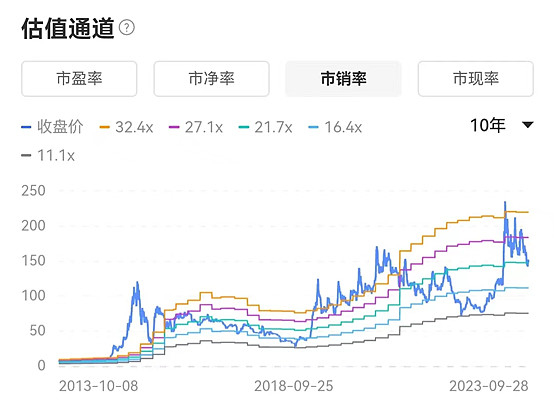

看上图历史市销率可以看到,公司历史估值在11倍PS和32倍PS之间,现在是21.7倍,可以说刚好是中间,目前800亿市值可以说是对公司一个正常的评价,既然评价正常,就没有参与的必要。等他跌到111元(16.4倍PS)以下再说吧。

最后,让我们离开枯燥的估值分析,看看视角。

同花顺是券商里面跟互联网公司最像的。互联网公司有2个收入模式,第一是搭建市场,然后抽税。第二个模式是做最好的线上商品,例如原神这种网络游戏,让用户直接为服务和体验买单。到2023年AI时代到来,对同花顺而言,两种收入模式都可以尝试。直接卖各种炒股工具就是类似第二种。让各种经纪人、媒体在同花顺上发言,然后对他们推流量、收取服务费是第一种,在这里我不看好第一种,因为头部的炒股专家可能更喜欢用知识星球这一类的收费app,韭菜们交几千块进群,然后群主每天推股票。这种方式收割效率更高,对用户而言,炒股最怕的是没有信仰,既然交了几千块钱给了一个信任的大V,就跟着做就可以了。

以上说了收入模式,第二点说同花顺靠天吃饭这个风险。券商都是靠天吃饭的,行情来了,大家都吃一年顶三年,目前这个宏观经济状况,牛市是不指望了,但因为跌的挺多了,所以大跌的空间也很小,就像格力,上一篇文章我说他36元偏贵,但是如果跌到25元呢,还是挺让人心动的。(END)