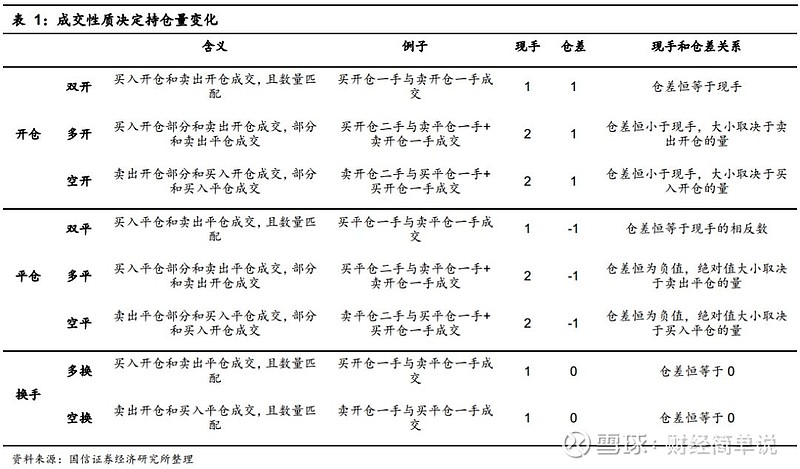

在期货市场上,我们进行持仓量分析时,常常会用到8种成交性质:开仓(多开、空开、双开)、平仓(多平、空平、双平)、换手(多换、双换)。那么,这8种成交性质的数据对于我们分析期货价格有什么启示呢?本文对此进行探索。

首先来看一下这8种成交性质的介绍,见下表所示:

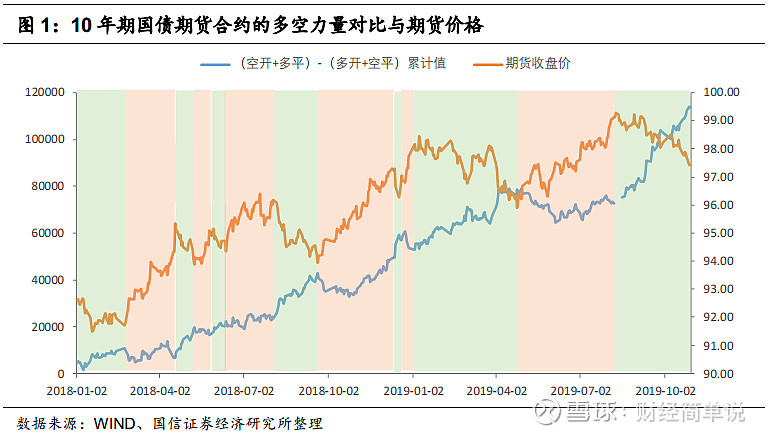

根据上表内容,我们可以重点关注四类成交性质:多开+空平,这两类代表了期货市场上的多方力量;空开+多平,这两类代表了期货市场上的空方力量。我们将国债期货上的空方力量与多方力量做一个对比:以(空开+多平)-(多开+空平)代表空方力量与多方力量的差,也就是“净空方”力量。根据“净空方”力量的每日累计值来看,自2018年以来,这一“净空方”力量有以下两个特点:

(1)按照国债期货涨跌来进行划分,可以明显看出,当国债期货上涨时,“净空方”累计力量会出现下降,但在期货每一阶段上涨的后期,又可以发现“净空方”累计力量重回上升,这一点我们将会在后文详细分析。另外,当国债期货下跌时,“净空方”累计力量的上升比较明显。

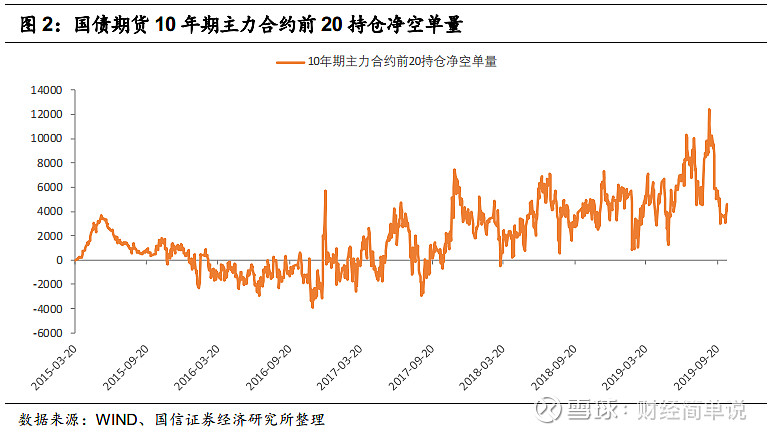

(2)从长时间来看,可以发现“净空方”累计力量是呈现趋势上升的状态。这一点与国债期货的主要功能套期保值有关,进入2018年,从前20名持仓来看,可以发现10年期国债期货上的空方力量是超过多方力量的。当然,也需要注意,从整体持仓来看,国债期货上的多方力量和空方力量肯定是相等的,但是从机构或大户持仓(这一部分投资者是有明显套保需求的)来看,还是会发现近年来,空方力量会占优一些,这也是国债期货发挥套期保值作用的体现。

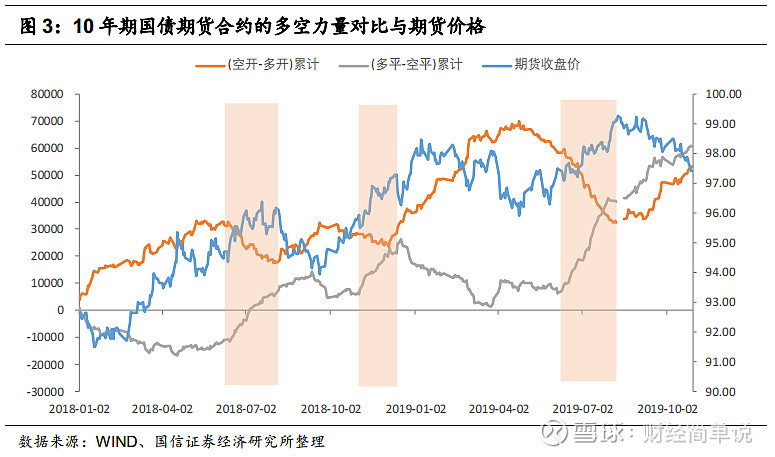

上文有提到,按照(空开+多平)-(多开+空平)来代表国债期货的“净空方”力量,可以发现国债期货的价格变动与“净空方”累计力量的变动基本上是呈现反向关系。但在国债期货每一阶段的上涨后期,可能会出现“净空方”力量上升的现象,这一现象可能与市场在国债期货上涨之后开始逐步谨慎有关。出现这一现象的时期主要有:2018.6-8月;2018.11-12月;2019.6-8月。

为了详细分析这一现象的影响因素,我们将期货的多空力量拆分开来,分别以(空开-多开)和(多平-空平)表示。根据下图,可以发现这三个时期都有一个共同的特点:即(空开-多开)累计值出现下行;而(多平-空平)累计值出现上行。(空开-多开)与(多平-空平)均代表了国债期货的部分“净空力量”,在上述列示的三个时期,(多平-空平)累计值上行表明了多方投资者在上涨后期开始谨慎,逐渐止盈离场;(空开-多开)累计值出现下行表明空方投资者仍然处于观望状态,不急于入场开展左侧交易。当然,在上述三个时期(空开-多开)和(多平-空平)的变化也可能有换月移仓的影响,但影响不大,从这三个时期的跨期价差变化就可以看出,其中2018.6-8月的10年期合约跨期价差小幅上涨;2018.11-12月的10年期合约跨期价差窄幅震荡;2019.6-8月的10年期合约跨期价差略有下行。

另外,投资者可能还会发现一个现象,即(空开-多开)与(多平-空平)累计值在大多数时间均呈现反向变化,但自2019年8-9月以来的这一波债市调整,(空开-多开)与(多平-空平)累计值同时出现较为明显的上升,这表明与最近的两次债市调整相比(2018.8-9月和2019.2-4月),国债期货的投资者在这一次相对悲观一些。

来源:国信固收研究