明晰税法

许多从业者认为目前适用于信托业的税法,特别是针对在香港进行贸易或商业活动的信托,存在含糊不清的地方。因此,业界期望可提高税法的清晰度和确定性,以加强香港作为信托管辖区的竞争能力。香港应考虑就信托税务制定一套全面的税法,情况与新加坡和英国等其他可资比较的司法管辖区相近。

为了巩固香港强大的基础,并利用其作为金融服务中心的优越位置,政府、监管机构和信托业将需要加强合作。面对新加坡,以及海峡群岛、英属维尔京群岛及开曼群岛等传统司法管辖区的激烈竞争下,各持份者之间必须加强合作,才可将香港定位为信托服务的首选地。

为提升香港的吸引力及信托管辖中心的地位,《受托人条例》修订至今已有四年之久。修订后,市场对香港信托的兴趣越来越显著,合规监管要求越来越高,与此同时,香港信托业也受惠于正在快速增长的中国私人财富。

此外,香港亦是一系列扩展中的信托相关业务的中枢,例如法务、税务、会计及专业服务。

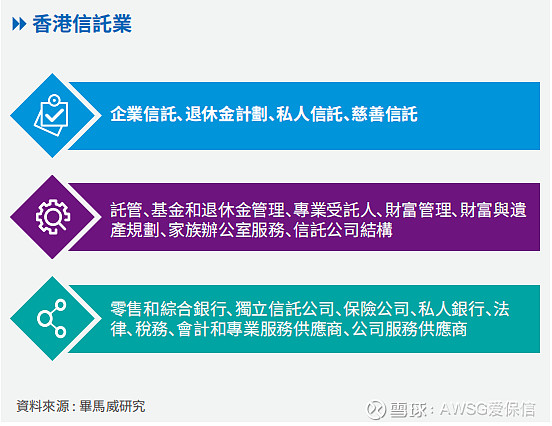

香港信托市场所包含的经济活动非常广泛,而参与信托业或和信托有所关联的机构也非常的多,其中包括金融服务业里的不同范围。香港特区政府统计处(统计处)有一些关于香港受托人和保管人的数据,然而信托业的多元化,使统计处难以衡量市场的实际规模。统计处提供的数字未能反映并非出任受托人或托管人的市场参与者,例如从事律师事务、保险、退休金、私人银行及投资咨询和基金服务的相关行业,而这些机构却也是信托业不可或缺的一部分。

香港市场并无制定一般性的税收条文。取而代之的是,来自香港的商业和贸易利润会计入利得税。《税务条例》第14条载列了关于利得税的税收条文,并分为三项累计要求﹕

当中必须有人士符合《税务条例》的定义;该名人士必须在香港从事贸易、专业或业务,而不论该名人士本身是委托人抑或通过独立或非独立的代理人进行上述活动;该名人士通过上述贸易、专业或业务在香港产生或衍生属于其“应评税利润”的利润。

由于信托并无独立的法人资格,因此,根据《税务条例》第2条并不视为一名人士。然而,受托人在《税务条例》中被明确界定为纳税人。因此,在香港作为信托受托人而从事贸易、专业或业务的受托人,理应就相关买卖、专业或业务在香港产生的利润,在香港成为纳税人。学者普遍共识是属《税务条例》第14条所规定的信托利润须计入受托人所得利得税。

话虽如此,业界人士均表示需要进一步明晰税法,因为目前的《税务条例》第14条在应用于交易信托时,于某些方面不够清晰。因此,如果对《税务条例》进行修订,例如新加坡和英国等司法管辖区般,就信托税务制定一套全面的税法,应可提高香港作为信托管辖权的竞争力。

香港税务局(税务局)于近期发出了《税务条例释义及执行指引》第61号(“61号税务指引”),以阐明香港自2019年4月1日起适用于投资基金的新统一税收待遇的范围和执行方式。

新的统一税收制度取代了此前分别适用于离岸基金、离岸私募股权基金和开放式基金公司的利得税豁免。此项变化由2019年《税务(豁免基金缴付利得税)(修订)条例》(2019年税务条例)所引入。

税务局的这份最新指引涉及所有在香港运作的基金,特别是那些将受惠于即将在香港施行的香港有限合伙基金制度下的基金。这份指引的出台很及时,而且与今年年初财政司司长在预算案中提出政府会明确有关有限合伙基金附带权益税务处理遥相呼应。

爱保信作为香港信托牌照及科技服务提供商,旗下拥有丰富境外信托公司搭配信托牌照的珍贵资源,可打包配套出售。截至目前,持有超过70家境外注册信托公司。选择爱保信可快速落地对应牌照,现成的信托公司和牌照直接转让,1个月内即可完成。