泽西岛信托架构

作为一个成熟的离岸司法管辖区,泽西岛不断发展其金融服务,以满足国际市场多变的需求。因此,泽西岛可以提供一系列构架,从简单的信托及附属公司架构,以至涉及信托、公司、国际家庭有限合伙公司及基金会的复杂架构。

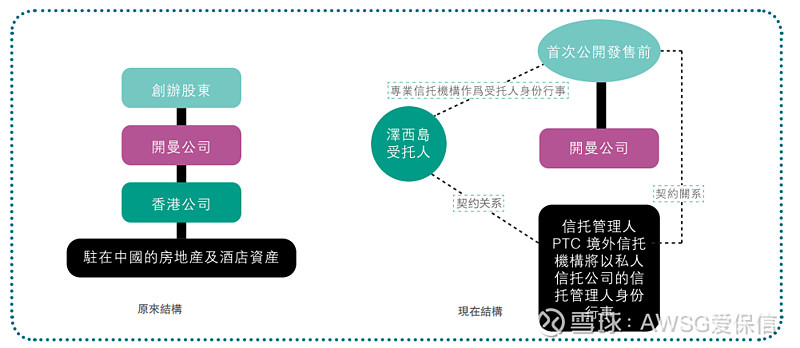

首次公开发售前信托(设有泽西岛受托人服务和驻香港行政管理人服务的泽西岛信托)

我们的中国客户通常在如下两个情形下选用信托结构:

成立信托以便持有首次公开发售前资产;成立信托以便持有家族资产,作为其移民海外计划的其中一个部分。

成立首次公开发售前信托结构的主要诱因如下:

激励雇员–首次公开发售前信托结构给公司提供一项向雇员赠予股权的机制,以吸引、奖励和挽留表现优秀员工

首次公开发售交易持续性–首次公开发售前信托结构提供一个稳定的所有权平台,如有主要股东在首次公开发售前发生离婚或身故的情况,便能避免潜在的复杂股份转让、税务或遗嘱认证事宜

股东隐秘性及安全性-为客户增设一层保密及安全保护

资产的管理权–信托的创立人通过设立一家以受托人身份行事的私人信托公司,使其对首次公开发售前资产保有高度管理权

简化持股情况–信托结构允许其股份有一名单一股东为多个个人的利益持有该等股份

客户:在全国拥有房地产资产的驻广州物业开发商和酒店营办商

业务计划:客户计划于2016年把拥有中国业务的开曼群岛实体公司到香港联交所上市

需要:设立一个信托结构,藉此信托创立人把开曼上市公司的15%股份转移至一家持牌受托人。然后,该家持牌受托人根据股份计划协议把股份授予雇员解决方案结构:

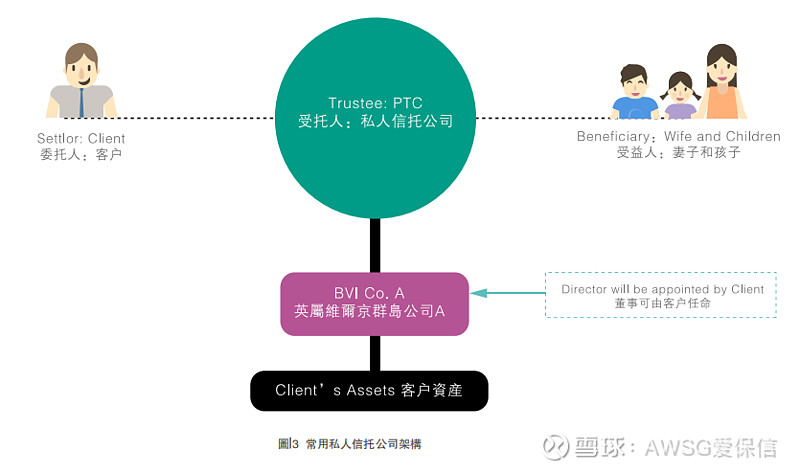

英属维尔京群岛信托架构

由于各种原因,某些客户可能不愿意捐赠其资产到机构受托人,尽管VISTA提供了许多保障措施且BVI金融服务委员会制定了相关规章。这些原因可能包括保密性、信任或机构受托人不具备专业的商业知识。作为另一个选择,这些客户可能会考虑建立PTC作为BVI信托的受托人。

通过让家族成员担任PTC的董事,他们可以在保留资产控制权的同时分开法定所有权。PTC不要求董事必须为BVI公民,但是必须就董事会的构成获取合适的建议。

PTC董事会(董事)作为信托的受托人承担着制定决策的责任,因此,委托合适的董事非常重要。董事会通常由家族成员和机构董事混合组成,由家族成员提供与业务决策相关的专业知识,机构董事提供管理方面的专业知识。良好的企业管治取决于均衡的董事能力和技能,在这方面,这种模型将继续使公司获益。

PTC将是BVI公司,因此其股份将受BVI遗嘱认证的约束。因此,股份的受益所有人应考虑将其股份转移到信托中(这些股份没有任何财务价值,因为资产将由以他们为受托人的信托持有)。另外一个极具吸引力的选择是依靠BVI VISTA信托处理股份,这种方法允许受益所有人在其有生之年和死后继续决定PTC的董事会成员。这种结构可确保通过以PTC为受托人的信托持有的资产继续由PTC董事控制(董事已由受益所有人确定),但是PTC中的股份在财产授予者死亡后将由信托保管。

香港信托架构

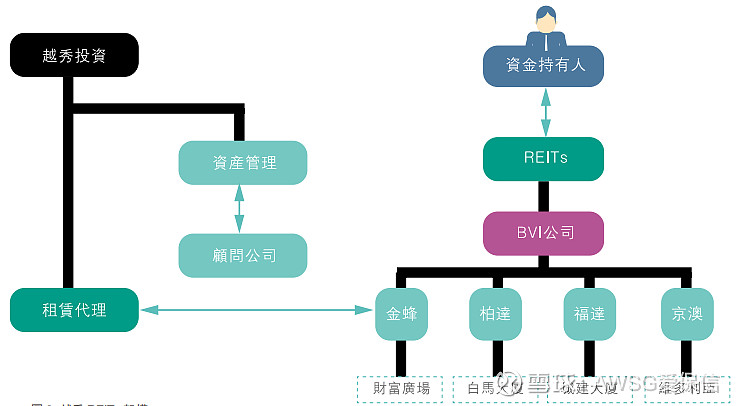

香港地区最初的REITs条例只允许由香港本地物业组成的REITs上市。2005年香港证监会修改了《房地产投资信托基金条例》,该规定开始接纳非香港地区物业组成的REITs。这一变化使得原计划在新加坡发行的“越秀REITs”立即将上市地改为香港地区。2005年2月21日,越秀在香港地区联交所正式挂牌上市。“越秀REITs”是在香港地区独立上市的首只以内地物业为注入资产的房地产投资信托基金。此次上市共发售10亿基金单位,这次越秀REITs的上市对我国房地产行业来说具有划时代影响。越秀投资大胆启用新的金融工具与经营模式,开辟了房地产领域又一融资渠道,进一步促进了房地产实业与金融的融合,引起了国人的广泛关注。

越秀投资注册了4家BVI公司,并将国内四个优质物业转让给这几家公司。以这些物业为代价,取得了“越秀REITs”支付给其的约33亿港元现金,并持股31%。在完成REITs发行后,“越秀投资”总共获得了约20亿港元的账面确认收益。

“越秀REITs”上市方案确定后,“越秀投资”将该4家BVI公司的所有已发行股票打包卖给在香港注册的Holdco,同时“越秀投资”以Holdco的资产设立一个信托基金,由汇丰机构信托服务(亚洲)作为信托人,由越秀地产信托管理(越秀的关联子公司)作为管理人。最后信托资金申请在香港主板上市、所得款项支付给越秀投资作为Holdco资产的部分对价。而资产管理公司、物业租赁代理公司和顾问公司,都是由越秀控制的子公司(见图8),这就形成了一个较为完整的REITs运作体系。

新加坡信托架构

新加坡由于政治稳定、与全球市场的联系以及一系列税收优惠政策,都让新加坡成为设立家族办公室颇具吸引力的原因。对内地富豪们来说,他们更多倾向于设立权力保留型信托,并增设保护人,有权撤换受托人。此外,与传统的以第三方信托公司作为受托人不同,客户本身可以作为私人信托的受托人。因此,私人信托日渐流行。

随着G20等国际组织开始打击离岸避税,为防止开曼、BVI等离岸岛国信托“出卖”委托人信息,越来越多的富豪们开始选择将信托向新加坡转移。

新加坡金融管理局(MAS)数据显示,在2016年至2018年之间,在新加坡设立家族办公室的数量便增加了四倍。数据显示,许多富豪都喜欢把家族办公室设在新加坡,除了因为这里的生活水平很高,也因为新加坡与许多国家都签订了避免双重税收协定(tax treaty),同时这里也有非常严格的隐私保护条例。 协定国家的居民取得或有权享有源于新加坡的收入, 都将给予避免双重征税的好处。这为在新加坡进行离岸信托避税提供了很好的法律环境。

对于信托基金,新加坡还制定了很多税收优惠方案,如信托基金奖励计划、离岸基金奖励计划、居民基金奖励计划以及增强层基金奖励计划。

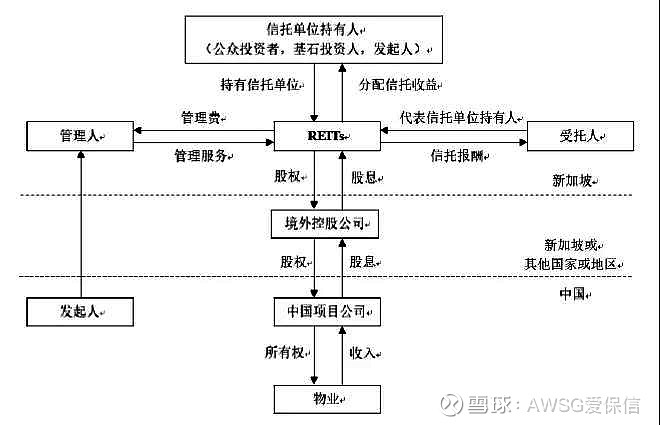

通常情况下,中国企业(作为发起人)前往新加坡发行REITs会采取如下架构:由发起人或其在境外设立的实体在新加坡投资设立拟作为信托管理人的主体,并由信托管理人与受托人签订信托契约以设立REITs;REITs设立或收购在新加坡或其他国家和地区的控股公司(SPV)100%股权;SPV持有中国项目公司的股权,进而间接持有中国项目公司所拥有的底层物业资产;发起人以其在境外已设立的企业认购REITs份额。

典型架构可参见下图:

爱保信作为香港信托牌照及科技服务提供商,旗下拥有丰富境外信托公司搭配信托牌照的珍贵资源,可打包配套出售。截至目前,持有超过70家境外注册信托公司。选择爱保信可快速落地对应牌照,现成的信托公司和牌照直接转让,1个月内即可完成。除此之外,爱保信自主研发的全球唯一的数字化信托SaaS系统,依托信托法律关系和全资产管理两个核心维度打造全新商业形态。