上世纪90年代,香港作为“亚洲四小龙”之一,经济快速发展,服务业比重持续上升,人均收入高位企稳,整个社会进入到消费型社会,但受到1997年亚洲金融危机的冲击后,整个经济处于经济周期的下行通道,房价跌幅较大,房地产市场出现分化,住宅市场和商业地产发展缓慢,为缓解房地产市场压力,建立房地产市场长效机制,香港快速借鉴美国、日本等房地产投资信托基金发展经验,并结合香港实际,构建了香港房地产投资信托基金(H-REITs)。

房地产投资信托基金(REITs) 是发行受益凭证汇集特定投资者的资金,交由专门投资机构进行不动产投资经营管理,并将投资收益按比例分派给投资者的一种信托基金。

香港房地产投资信托基金(H-REITs)发展概况

2005年,香港证券及期货事务监察委员会发布了《房地产投资信托基金守则》,为香港 REITs的发展奠定了法律基础。同年,香港的第一只REITs——领汇房地产投资信托基金(现已更名为“领展房地产投资信托基金”)在香港交易所成功上市。

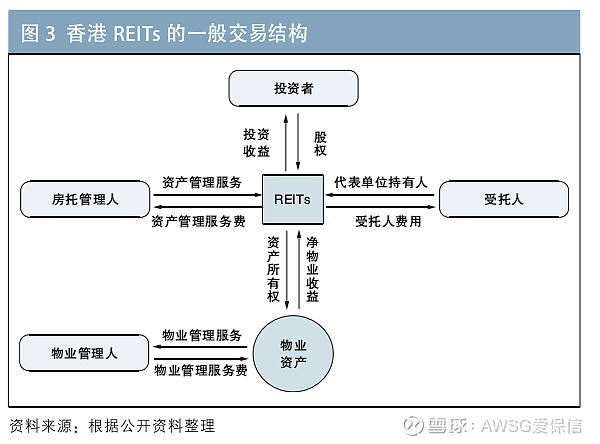

REITs可以根据物业类型、收益来源、组织形式以及基金运作募集方式等进行划分。香港等亚洲市场上的REITs主要通过信托方式设立,并聘请专业的资产管理公司进行管理。REITs的类型及—般交易结构见下图。

香港房地产投资信托基金(H-REITs)主要特点

H- REITs 的制度设计既借鉴美国、新加坡等国的成熟经验,又结合自身金融和房地产市 场的现状,通过颁布《守则》对 H- REITs 的设立条件、组织结构、投资范围、利润分配等方面进行规定和约束,为H-REITs的持续健康发展奠定了制度基础。

(一) 契约型的组织形式

《守则》规定,H-REITs的资产必须以信托形式持有,托管机构、管理公司、相关实体以及其它集体投资计划的资产要分开管理;同时受托人在职能上必须独立于REITs且是经香港证监会批准的专业管理公司。

(二) 股息分配高

REITs主要优势就是可以让普通投资者分享房地产增值收益,为了保证相关理念的实施,香港在《守则》中规定,REITs 每年必须将不少于90%的税后净收入分派给基金持有人,该项规定既有利于保证基金持有人得到稳定的预期收益,又提高了市场投资REITs的积极性。

(三) 对REITs的资金投向、持有资产期限、借入款项等做了严格限制。

一是H-REITs规定香港房地产投资信托基金资产至少有75% 被投资于产生定期租金的房地产项目上且禁止投资空置土地, 不得从事或参与物业发展的相关活动。

二是从持有资产期限上 看,香港要求H-REITs持有每项房地产项目的时间不得少于2年。

三是从借入款项来看,香港要求H-REITs的借入款项不得超过总 资产的45%。从实际效果来看,香港的10只REITs的资产负债比 率都严格控制在45%以下,其中富豪产业信托资产负债率最高, 为37.8%,远低于45%的警戒线。

(四) 风险防控设计规范 在风险防控方面,香港将市场自律和立法监管相结合,为 H-REITs构建起了完整的发展框架和联动模式。具体表现在以下几方面:

一是严格规定相关主体的责任、资格。

二是引入独立的第三方评估机制,由于REITs的特殊性,香港要求REITs的管理公司必须委任会计师事务所、法律事务所、物业估值师进 行财务、法律、物业价值的稽核和评估,并按评估和稽核情况, 制定出独立的财务报告和物业评估报告供投资者查阅。

三是严格的信息披露制度。要求H-REITs通过年报、半年报、月报、公 告及通函等形式及时披露企业经营信息和财务信息,尤其是年 报要求完整的披露H-REITs的内控、综合财务报表、估值报告、受托人报告、审计报告、分派声明等信息,以更好保护投资者利益和加强REITs的合规经营。

对内地REITs的发展启示

夯实基础,以制度建设推动业务转型。香港REITs业务规模之所以能够跻身亚洲 前三,—个重要原因是建立了完善的法律制度体 系,在业务开展之初就出台了《房地产投资信托 基金守则》,与国际市场规则接轨,明确规范了 业务边界,保障了参与各方的利益。建议内地建 立、完善相应制度,由相关部门针对公募REITs 颁布专门指引或管理办法,对REITs交易结构、 收益分配、募资形式等予以明确规定,完善相关 税收配套支持政策,激发市场参与主体的积极性。 建议内地商业银行推动REITs等创新型业务批量 化发展,在总结前期试点经验的基础上,通过制 定规章制度来加以规范。同时,加强与企业的联 动,加强境内外分行之间的联动,通过标准化、 制度化、流程化的联动营销机制和利润分配机制 为业务发展提供保障。