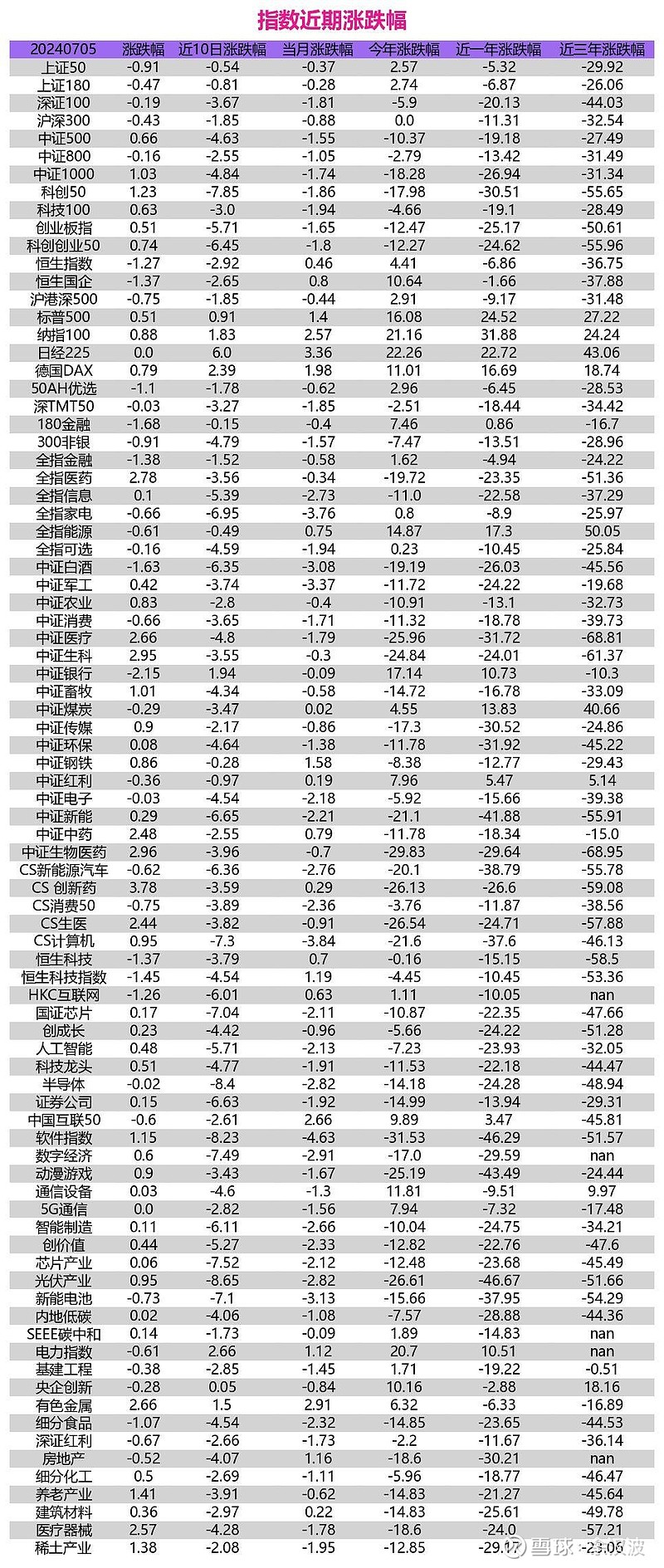

2024年7月5日,A股市场呈现震荡格局,主要指数涨跌互现。上证指数收跌0.26%,深证成指微涨 0.25%,而创业板指则小幅上涨0.51%。从近期走势来看,市场情绪依然较为谨慎,交投活跃度不高,投资者观望情绪浓厚。

一、主要指数估值处于历史低位,但分化特征明显

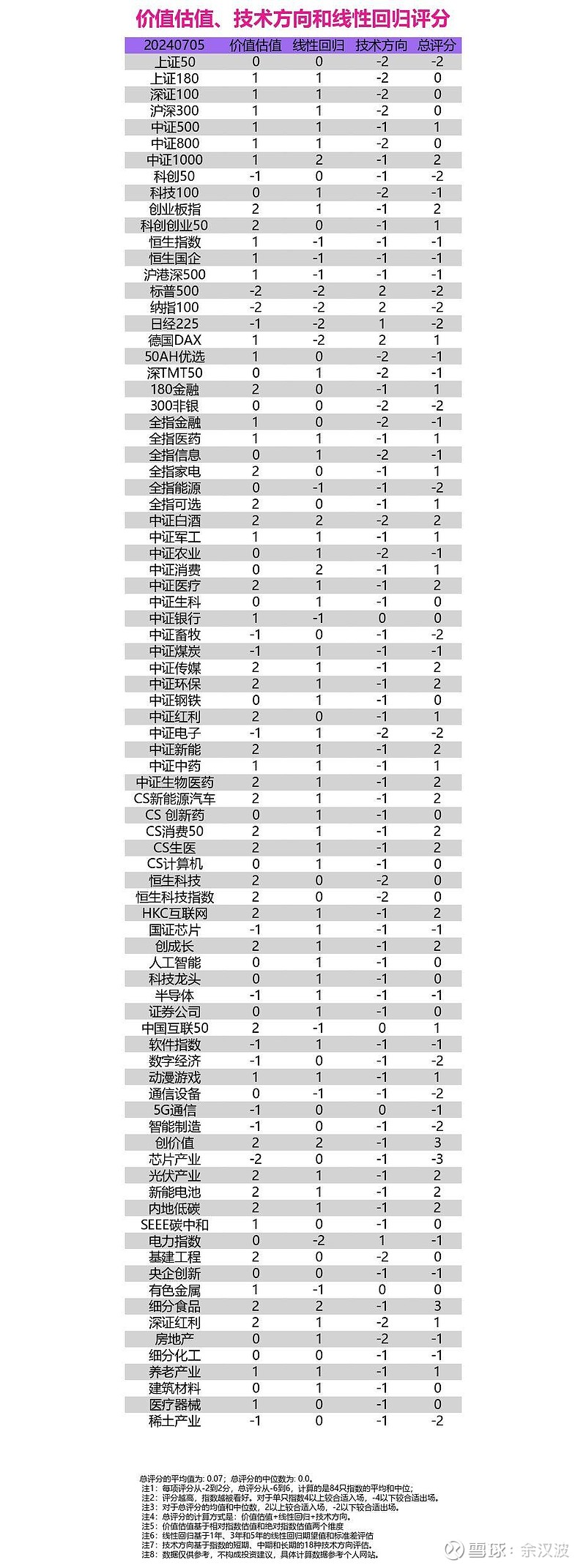

从主要指数估值来看,7月5日,上证50、沪深300等蓝筹股指数PE和PB估值均处于历史相对较低分位数,显示出较高的投资价值。然而,部分成长性板块估值仍然偏高。

具体来看:

低估值板块主要集中在金融、地产、能源等传统行业。 这些板块前期经历了较长时间的调整,估值已经回到历史底部区域,具有一定的安全边际。但同时也反映出市场对其未来盈利预期并不乐观,投资者对其长期增长潜力持怀疑态度。高估值板块主要集中在新能源、医药生物、科技等新兴产业。 尽管近期有所回调,但这些板块估值整体仍然偏高,主要原因在于市场对其长期成长逻辑仍然认可。二、近期市场表现分化,结构性机会初现

从近期市场表现来看,A股市场呈现明显的结构性分化特征:

消费、新能源等前期热门赛道持续回调。 7月5日,中证白酒指数下跌1.63%,CS新能源汽车指数下跌0.62%,反映出市场对高估值板块的担忧情绪。消费板块方面,受经济复苏不及预期等因素影响,投资者信心不足,资金流出迹象明显。金融、地产、基建等低估值板块表现相对抗跌。 7月5日,180金融指数下跌1.68%,但今年以来涨幅仍达到7.46%,显示出资金避险情绪升温。地产、基建板块也受益于政策预期升温,近期表现较为稳健。部分细分领域出现逆势上涨。 例如,受益于AI技术发展、政策支持等因素,人工智能、数字经济等板块近期表现强势,吸引了资金的关注。三、多重因素交织,A股市场未来走势仍需观察展望未来,A股市场仍然面临着多重因素的影响:

国内经济复苏动能偏弱。 6月份PMI等经济数据显示,国内经济复苏动能有所减弱,市场对下半年经济增长预期较为谨慎,这将对A股市场构成一定压力。海外市场波动加大。 美联储加息预期升温,全球流动性收紧预期增强,国际地缘政治风险持续,都将对A股市场带来外部冲击。政策面持续释放积极信号。 近期,中央政治局会议强调要“加大宏观政策调控力度”,预计后续将出台更多稳增长政策,这将对A股市场构成一定支撑。四、投资建议:关注低估值板块和结构性机会

综合来看,当前A股市场估值处于历史低位,但市场情绪较为谨慎,未来走势仍存在不确定性。在投资策略上,建议投资者保持谨慎乐观,关注以下几个方面的机会:

关注低估值板块的投资价值。 金融、地产、能源等传统行业估值已经回到历史底部区域,具有一定的安全边际,可适当关注其估值修复的机会。把握结构性机会。 在经济转型升级的大背景下,部分新兴产业仍然具有较好的发展前景,可关注人工智能、数字经济、高端制造等领域的投资机会。控制仓位,分散投资。 在市场不确定性较大的情况下,建议投资者控制好仓位,避免过度追涨杀跌,同时进行行业和个股的分散化投资,以降低投资风险。