2021年8月31日,万科最低股价19.08,如果投资者在2015年12月份用19元买入持有到今天,意味着5年9个月除了分红,没赚钱,未来股价如果继续下跌,投资者将面对资产缩水和精神的双重打击。为什么会这样?万科是一家优秀的公司啊,过去5年一直在成长啊。

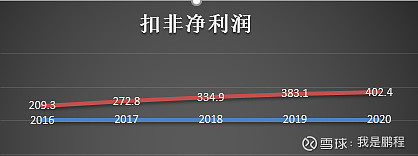

这就是投资难的地方,回到2015年,万科(不算已售未结)报表的扣非净利润是176.2亿,2011-15年净利润的增速是12.9%,2015年12月份以19元买入对应的市值2200亿,这个增速如果能保持,那么到2017年,按10倍PE看也是合理的价格,实际到2017年扣非净利润达到了272.8亿,15-17年增速达到了15.6%,股价也在2018年1月突破了40元,市值涨到了4600亿。

这时候投资者应该非常高兴,他可能会想“万科真棒,我的判断是对的,现在(2018)的增速即使保守按10%算(买入的时候按12%)万科至少也值5300亿”。我想当时让投资者对万科有信心来自两方面:1 人口拐点还没来 城镇化率58.52%还有提升空间 地产行业还很景气(全国商品房销售额从2015年87280亿增长到2017年133701亿)。2万科有优秀的企业文化,不论王石还在不在万科 。品牌也不错 ,资产质量高,报表的利润水分少 杠杆低:体现在现金1741.2亿远高于短期借款和1年内到期长期负债622.7亿,利息支出82.1亿,资本化41.5亿,融资成本最高只有4.54%,负债率8.8% 存货是土地和房子,只要房价不大跌,存货贬值的概率很小等等,这里就不展开了。

所以投资者对万科依靠自身的优势做到12%的利润增速是有逻辑的,实际万科确实也做到了18-20年增速12.3%,但是股价又跌回了19.08.投资者没赚到钱。虽然过去5年万科的业绩很好。

股价跌到这份上,不是万科不优秀,而是市场认为房地产行业是夕阳行业已经不行了,应该按照公共事业给估值。

虽然未来万科的毛利率可能会比过去更低,(未来房价上涨的空间有限,地价越来越高),但只要优质房地产公司的集中度不断提升这一逻辑能够实现,我认为万科有机会做到1万亿的销售,投资者一定能取得合理的回报。

我们都知道投资赚钱来源于企业价值的成长,市场短期是投票器,长期是称重器。长期是多长?这就是投资难的地方。