刚才看了一眼民生银行的三季报,感觉还不错,不良资产总额出现了降低,第三季度净利润出现了同比上涨,虽然1-9月的净利润还是同比下滑,但第三季度同比增长毕竟是好事。

从上表中可以看出来,第三季度的净利润同比增长并不是因为营业收入增长导致的,民生银行第三季度的营业收入还是出现明显的下滑,而营业收入下滑的主要原因是公允价值变动,第三季度公允价值竟然出现了-22.1亿的收益,比前两个季度的公允价值变动收益要低得多,这是民生银行的公允价值方面连续第五个季度录得负收益了,不知道民生银行的垃圾债余额一共有多少,估计也快到底了吧!

民生银行第三季度的净利息收入265.85亿,比二季度、一季度都少,主要原因是两个:一个是对外贷款总额出现了下滑,在其他银行疯狂对外放款的时候,民生在收缩贷款规模,这也是非常奇葩的,不过这也夯实了民生银行的资产质量,也让民生银行核心一级资本金出现了环比上扬,缓解了民生银行的资本金压力,近期应该不会出现配股以及发行可转债的情况了;第二个则是息差的降低,大环境如此,大部分银行的息差都是出现下滑的,这个不难理解,加上民生银行在夯实资产质量,只敢放那些高质量的贷款,息差出现下滑是可以理解的。

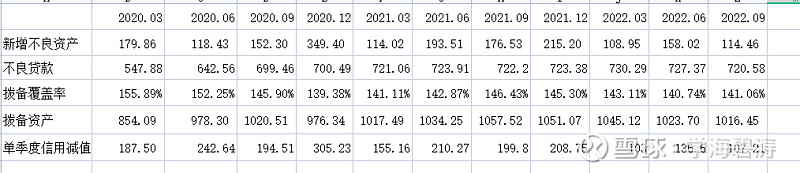

对民生银行第三季度业绩同比增长贡献最多的是营业支出,营业支出无论是同比,还是环比都是下滑的,而营业支出中下滑最多的是信用减值损失,这一部分环比下滑21%,整整比第二季度少了29亿,如此少的信用减值损失除今年一季度外,向上追溯要到18年三季度及以前了,从信用减值损失数额可以推导出民生银行第三季度的新增不良金额约为114.46亿,这个数额要比二季度少很多,比一季度的109亿多5.5亿,而一季度的新增不良少是建立在21年报大幅计提不良的基础上,新增不良少是一个特意做出来的结果,现在和那个时间段几乎持平,说明民生银行的资产质量出现了真正意义上的好转。

民生银行第三季度末的不良金额是720.58亿,是2020年报以来不良金额最少的一次,可以确定民生银行隐藏的不良已经彻底暴露结束,后续不良金额增加将只能是新增不良了,不再是隐藏不良暴露了,只要新增不良不出现大幅增加,将随着核销的进行不良总额将大概率出现较快速的下滑。

民生银行第三季度末的拨备覆盖率是增加的,但是增加的这个拨备覆盖率稍微有些操蛋,可以从上表中清晰的看到虽然拨备覆盖率出现了小幅增加,但是拨备资产是减少了7个亿,与不良贷款总额减少的数额基本相等,可以说拨备覆盖率的增加完全建立在不良贷款核销的基础上,根本不是因为拨备资产增加导致的,这是一个不算完美的数据。

民生银行三季报中也有几点不算很完美,其中最不完美的一点是贷款和垫款总额出现了减少,这会影响营业收入的增长,收入不增长,光凭夯实资产质量,民生银行的净利润增长将很快遇到发展瓶颈。

并不完美的第二点是民生银行的关注类贷款1169亿元相对于二季度末的1131亿来说出现了增长,关注类贷款数额的增加还是值得注意的,但目前尚未知道关注类贷款的认定标准,如果是关注类贷款的认定标准导致的,则没有任何问题,如果不是,民生的不良资产总额或有还有一点小小的不确定性。

同样的,次级类贷款也是明显增长的,比二季度增加了足足61亿,这不算是一个很大的数字,但增加总是很不好的事情。至少说明关注类贷款向下传导的速度要高于次级类贷款向下传导的速度,关注类贷款可能存在一定的水分。当然,这与整个大环境有关系,考虑到民生银行现在已经主动降低贷款规模,我们有理由相信民生银行的不良余额即便出现增长,其增长的幅度也是可控的。

综上,民生银行的三季报基本上是在预期之中,预期三季度出现资产质量的明显拐点,现在只是证实了这个预期。不过,虽然资产质量出现了明显的好转,依然还存在一点隐忧,需要从年报再看看,如果年报出现明显的好转,那才是真正的好转。就目前的这个发展情况,可以预期民生银行在四季度的净利润不会再是负的了,可以稍稍期待民生银行的净利润达到400亿了。