民生银行的2021年半年报出来之后网上一片哀叹,在整个银行业业绩平均增长10%以上的大环境下,民生银行半年报无论是营收还是净利润都出现了较大幅度下滑,这确实让人不能不感慨一番,一些曾经坚定持有民生银行的大V们已经开始考虑调仓换股的事情了。

对于民生银行是不是应该坚持持股到底,我不发表任何意见,但我觉得民生银行的半年报并没有想象中的那么差。甚至认为这份财务报表有很多可圈可点之处的。可能是因为我一直把民生银行当差等生来看待的原因,让我对民生银行没有太多的期待。这也是我对民生银行半年报并没有感到惊讶的原因。

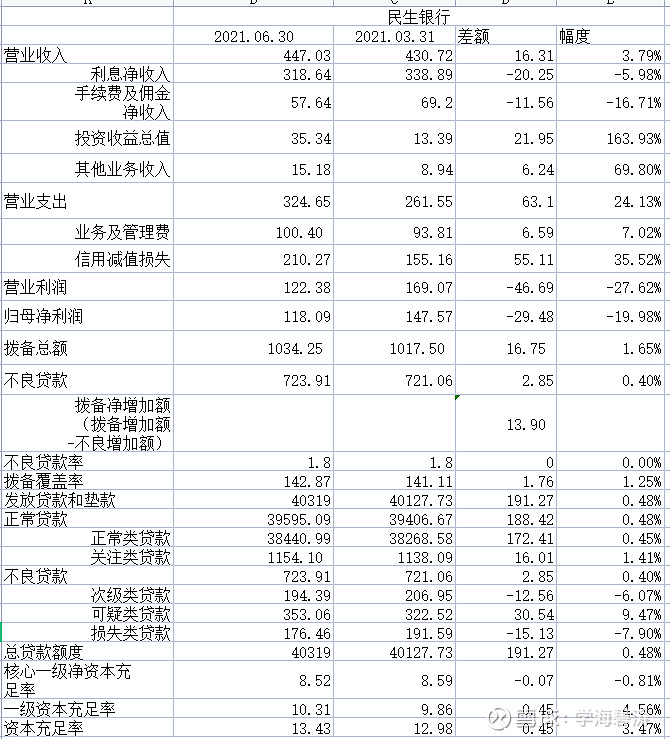

看过我以前分析民生银行财务数据的朋友可能都知道我预估民生银行在2021年的净利润就在500亿左右,所有的针对民生银行的盈利测算模型都是采用民生银行2021年度净利润500亿进行的,半年报盈利265亿,我觉得是一个很正常的数据,与预测相符合,甚至是稍微高一点,符合我对民生银行这个差等生的认识。当然,若您对民生银行抱有非常大的期待,认为他是和招商、兴业一个级别的优质银行,那么民生的这个半年报可以说是天雷滚滚。我将这份财务报表的主要数据摘抄如下,与大家一起分享一下民生银行半年报里的一些可圈可点的地方:

1、民生银行的二季度营业收入与一季报相比是环比正增长的,虽然幅度不大,但也有3.79%的幅度,这在整个银行业所有的上市公司中是比较少见的, 绝大部分银行在二季度的营业收入是环比负增长的,优秀如招商银行,他的二季度营业收入也是环比小幅下滑的,就这个环比增长就说明民生银行的业务在稳步前进中。

2、二季度营业利润不如一季度的主要原因是二季度比一季度多计提了55.11亿的信用减值损失,如果计提和一季度一样的减值损失,民生银行的二季度利润将达到170亿以上,这个数据虽然说不上优秀,但至少也不差。

3、资产质量出现明显改善。

民生银行的不良贷款与一季度相比相差不大,额度增加了2.85亿,但值得注意的是次级类贷款和损失类贷款数额出现了较大的下滑,只有可疑类贷款数额出现了较大的增加。可疑类贷款是由次级类贷款迁移而来,今年半年度的可疑类贷款算是历史遗留问题,贷款时间差不多都在2020年6月份之前了,是董事会换届前产生的最后一块低质量资产。未来随着时间推移,这部分不良必然会被消化。在这部分不良消化的同时,只要控制住新增不良的产生,民生银行的资产质量就会出现彻底的好转。目前民生银行的半年报里已经出现了比较明显的好转的苗头,具体如下:

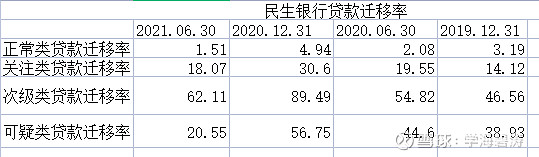

在过去的几年内,民生银行的正常类贷款迁移率就没有低于过2,现在已经降到了1.51,关注类贷款的新增速度将大幅降低,传导下去,必然会导致民生新生不良将大幅度降低。另外,可疑率类贷款迁移率已经到了20.55%,与前几年相比也出现了明显的降低,这从另一个方面来说已经被列为不良的次级类贷款的质量出现了明显的提升,最终这部分资产完全损失的概率出现了大幅降低,出现资产转回的概率大大提高。

4、资本充足率有一定的提升

民生银行的资本充足率除了核心一级净资本充足率还在下滑,其他的资本充足率都出现了比较明显的上涨,民生银行需要解决的就剩下补充核心一级资本充足率,不像前几年各级资本充足率都有问题,需要解决的问题实在是太多。

上面就是我从民生银行的半年报中看到的一点东西,可能不全,也可能不对,仅供大家参考。