最近$腾讯控股(00700)$ 和$阿里巴巴(BABA)$ 陆续分红,问及股息适用税率及纳税细节的问题又多了起来,利用一点闲暇时间整理了下,一方面方便自己随时查阅,另一方面给大家做个参考。

特别提示:如果您涉税金额较大,例如所涉税额可能过百万,请聘请专业税务师处理,花费一点服务费相较需要花费的大量时间和处理不当所产生的巨大的风险,应该是一笔较为合理的开销。

中国居民投资最常见的投资渠道有

中国A股及B股市场以及;

经由上海证券市场或深圳证券市场投资港股市场的特定标的——俗称港股通

投资香港证券市场

投资美国证券市场

目前中国尚未开放资本项下外汇流动,所以理论上境内个人不能投资境外证券市场,本文在此仅讨论已经在投资香港或美国证券市场所产生股息收入的纳税处理,如何投资境外市场请咨询专业金融人士。

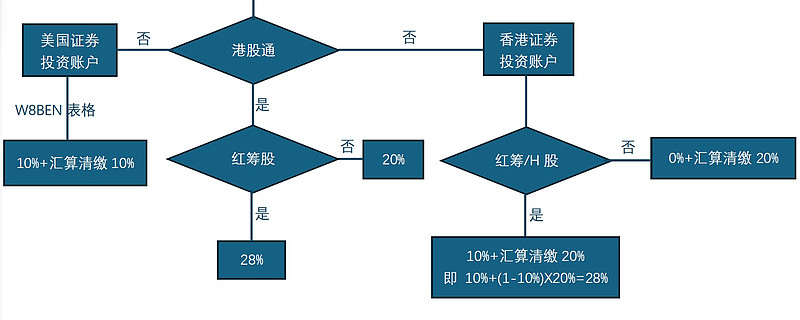

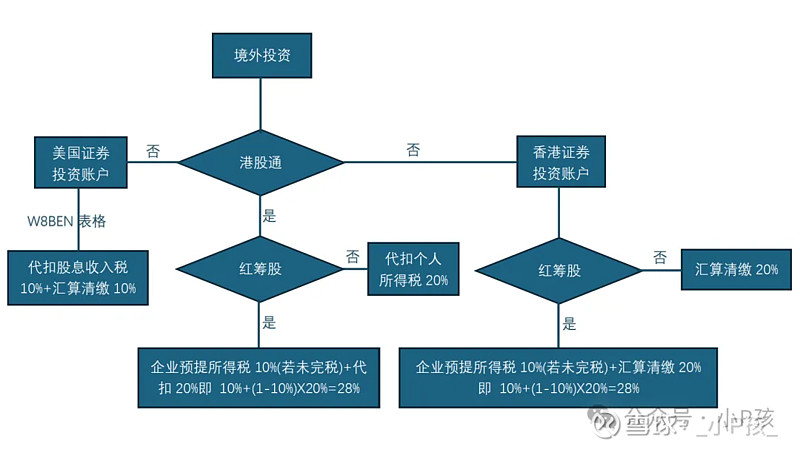

中国个人投资者通过港股通投资香港股票市场所获得的分红,需要按照一定的税收政策缴纳股息红利税。根据相关法规,以下是一些关键点:

内地个人投资者通过港股通投资香港联交所上市的H股取得的股息红利,由H股公司按照20%的税率代扣个人所得税。

内地个人投资者通过港股通投资香港联交所上市的非H股取得的股息红利,由中国结算按照20%的税率代扣个人所得税。

如果个人投资者在国外已缴纳的预提税,可持有效扣税凭证到中国结算的主管税务机关申请税收抵免。

对于红筹股,如果其注册地为中国境外或香港(俗称本港公司)、台湾、澳门,在当前股息税政策下,企业在汇出分红时需要向中央政府交纳10%预提所得税,除非企业在宣布发放股息时使用已经完税的收入,个人投资者再按照税后金额向中央政府缴纳20%红利税,所得为代扣代缴后的净额。如需先扣除10%预提所得税,则累计后实际税率会达到28%。

根据财政部、税务总局、中国证监会的公告,内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得,继续暂免征收个人所得税,这项政策执行至2027年12月31日。

红筹股:根据《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》,红筹上市是指上市公司注册地属于境外、但是主要经营活动在境内的企业。

常见的红筹股有腾讯控股(00700.HK),阿里巴巴集团(09988.HK),汇丽公司(01918.HK),中信证券(06030.HK),中国移动(00941.HK)等。这其中只有中国移动注册地为香港中环皇后大道中99号中环中心60楼,其它公司都不适用10%的港府红利税。

国企股: 中国内地注册成立,并获得中国证监会批淮来港上市的公司。国企股又被称为H股,当中的「H」字代表香港(Hong Kong),有的H股同时在上海或深圳发行A股上市。特别注意:国企股不是国有企业股份公司,而是注册于中国境内的股份公司。

一些著名的H股包括中国银行(03988.HK)、中国建设银行(00939.HK)、中国平安(02318.HK)等。

港股通标的目前仅包括本港公司、红筹股、国企股(H股)及两家注册地为卢森堡的公司,根据税收协定,卢森堡对中国居民来源于该国的红利收入只需要在中国纳税。

香港联交所

香港利得税实行 16.5%的税率,股息或资本利得不纳税。中国投资者投资港股市场获得股息收入时,如果是红筹股,若企业在宣布发放股息时尚未交纳预提所得税,则投资者会收到扣除10%预提所得税的净额;若企业使用已经完税的所得分配股利,则投资者会收到全额股息。

美国证券市场

根据中美税收协定中关于股息所得的规定,以下是一些关键点:

股息征税权:中美税收协定第九条明确了股息的征税权。根据该协定,股息可以在支付股息的公司作为居民的缔约国征税。

股息受益所有人:如果收款人是股息的受益所有人,并且该股息支付给了缔约国另一方的居民,则所征税款不应超过股息总额的10%。

简单的说就是股息按照发放股息的公司注册地所在国规定征税,如果该股息发放给另一个国家的居民,则最高税率为10%。在实际操作中,只要个人投资者按要求填写了W8BEN表格,经纪公司无论该企业注册地或收入来源在哪里总是按照10%代扣收入税。

另外,除港股通条件下股息所适用个人所得税皆由中国结算代扣代缴,并且所取得的证券买卖差价免税至2027年底以外,个人投资者需要在年底进行个人所得税汇算清缴时考虑为在其它证券市场获得的股息及股票买卖差价申报个人所得税。

根据《中华人民共和国个人所得税法》有关规定:

第一条 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

第三条 个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

简单来说在中国居住在自己的房子里超过半年,取得的股息如果该企业主要利润来源于中国境内,即红筹股或国企股,则需要缴纳20%的个人所得税。如果通过港股通,中国结算或H股公司会代扣代缴,如果通过其它方式投资,按原则需要在年终汇算清缴时进行纳税申报;汇算清缴时,股息所得需按照20%的税率进行申报,在境外已经缴纳的部分可以在汇算清缴时进行抵扣,只需要缴纳差额部分。

来源于外国企业所发放的股息,只需要缴纳该国适用税负,在做个人所得税汇算清缴时不需要再进行申报。在美国企业的例子中,适用税率为10%的收入税,由经纪公司代扣。

注意事项

如何处理境外投资的合规性。这一点需要听取金融、税务及法律专业人士的指导;

在进行纳税申报时,如何判断收入的性质是来源来境内或境外及如何取得相应证明文件需要咨询专业人士的意见。

除股息收入需要进行纳税申报外,证券买卖差价的收入性质、适用税种及税率亦需取得专业意见的支持。

下图总结了中国投资者在境外投资时获得股息适用的个人所得税情况,仅供参考,在进行纳税申报时请咨询专业人事后做出决定。

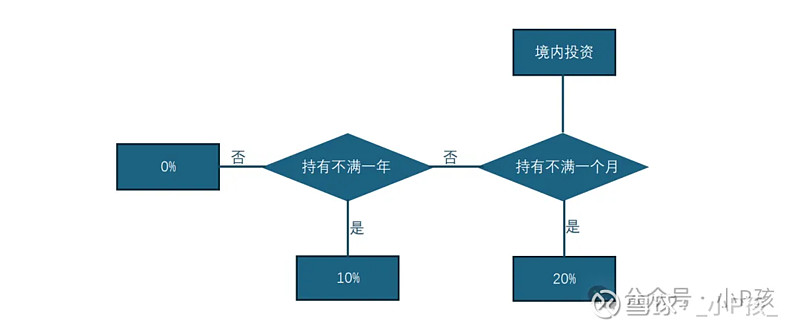

境内A/B股市场投资

投资于境内A/B股市场的税收情况比较简单,以下图例供大家做为参考,因为大家都比较熟悉就不再具体展开。

=========骄傲的分割线============

全文结束,敬请关注本公众号,日拱一卒,与君共勉。

小P孩

改变之门只能从内开启,我愿轻扣芳扉。

公众号:Naughty_littleboy