作者丨大欣宜

文章来源丨宜说财研社

寿险在我们生活中是一种很常见的保险,常常作为各种保单的主险存在。

今天大欣宜就带大家一起来了解下寿险!

——————————

01

什么是寿险 ?

寿险比较简单,以客户的生命作为保障对象,无论是由哪种风险导致,都能进行赔付。

从保障期限上看,寿险基本可分为三类:一年期寿险、定期寿险、终身寿险。

一、一年期寿险

一年期寿险是一种消费型寿险。交一年保一年,年缴保费按年龄增长递增。

优点

价格便宜

缺点

因为属于短期险种,可能不保证续保,即便宣传上说保证续保,但产品在续保时可能受到条款变化的影响。例如在某一年停售产品,或者调整保费,或者需重新做健康核保。

适合人群

没有预算的高压人群,没有经济能力选择保障更好的寿险(定期寿险、终身寿险),只能拿这种应急。

*例如很多在大城市漂着的年轻人,疯狂加班996、新婚有家庭、背负房贷车贷,经济压力巨大,需要很大的保额,却无法支付定期寿险或者终身寿险相应的保费,只能暂时买个一年期的顶着,有保障好过没保障。但注意:一年期寿险只是权宜之计,如果要作为一个长期保障,不确定性因素太多,一般不推荐。

二、定期寿险

定期寿险也是一种消费型寿险,但不用担心这段时间内的续保问题,责任期满则合同自然终止,保费概不退还。定期寿险相较于一年期寿险,更受市场欢迎,保障时间可选择10年、20年、30年,也可以保到50岁、60岁、70岁等。定期寿险有分保额不变、保额递增、保额递减这三种类型。

定期定额寿险:身故保险金在整个保险期间保持不变。

递减定期寿险:身故保险金在整个保险期间不断减少。

这种保障方式通常适合家庭收入保险、抵押贷款偿还保险和信用人寿保险。后两者是为债权人的利益提供违约风险保障,保额随着债务的减少而减少。

递减定期寿险:身故保险金在整个保险期间按照约定的时间间隔增加。

保费一般会随保额的增加而增加。但保单所有人通常有权在任何时候固定递增定期寿险保险金额。这种适合前期资金不多,但有能力持续增加保费的人群。

优点

性价比高,如果选择有“可转换”条款的,还能在后期转换为终身寿险,延续保障。

缺点

只保障一定时期,保费最终没有返还。

适合人群

1、收入不高而保障需求较高,或者事业刚刚起步的年轻人。他们通常承担着巨大家庭责任,想花最低的钱买最大的保障。

2、新兴企业的员工:企业的保障做得不够,需要自己加一份一定时期内的保障。

3、私人企业的合伙人:如果企业资产和个人资产没有明确区分开,一旦发生风险,对企业和家庭的正常运转会产生影响。

三、终身寿险

终身寿险,顾名思义就是保终身的寿险(一般到100岁),所以购买终身寿险后,最终都能获得赔偿。缴费方式分为年缴和限期缴清。

年缴终身寿险:这个看上去跟一年期寿险类似,都是年缴,但有实质区别:

1、不用担心续保问题

2、许多产品在后期能返还保费甚至利息

3、许多产品可选择转换为限期缴方式

限期缴清终身寿险:提供多种期限内的缴费模式,是一般人的选择:

1、不适合对保障需求大但收入水平低的人

2、其极端形式趸交(一次缴清保费)或者10年交,适合短期内有很高收入的人。

3、因为年均衡保费较其他的高。所以也能更快速的累积现金价值。

优点

1、一定会赔。返还型的在后期退保还能拿回高于本金的现金价值。

2、合理避税。对于不知何时到来的遗产税,想要及早规避,可以通过寿险的形式。

3、理财增值。分红型终身寿险,可以通过复利递增使财富升值。

4、抵押贷款。因为保单具有现金价值,如果在保障期间急需用钱,可采取保单抵押借款或者是退保的方式来取回一部分资金。

缺点

价格比一年期寿险和定期寿险高很多,导致前期杠杆低。

适合人群

1、收入稳定的家庭

2、有较高资产,希望有稳定的回报又不想自己参与投资的人。

3、富裕家庭,希望能在身故后给受益人带来一笔没有税款支出的丰厚现金。

——————————

02

买寿险需要注意什么 ?

购买寿险的注意事项,大欣宜也总结了几个:

一、受益人的选择

受益人分为指定受益人和法定受益人。每当人生中出现重大转变时,例如结婚、生子、离婚,或原有受益人身故,保单持有人都应该对受益人部分进行重新分配。

指定受益人:由被保险人或投保人指定,在被保险人身故后有权领取保险金的人。如果想添加多位指定受益人,可以按比例设定,比例总和为100%。如果指定受益人不在了,权利重新回归给被保险人或投保人。

法定受益人:如果被保险人或投保人没有指定受益人,那么法定继承人即为受益人。

*根据我国《继承法》规定,第一顺序的继承人为配偶、子女、父母;第二顺序的继承人为兄弟、姐妹、祖父母、外祖父母。但凡有第一顺序继承人时,第二顺序继承人就不能继承。若没有第一顺序继承人继承时,便由第二顺序继承人继承。

大欣宜经常看到一些保险文章这样说:男人如果真的爱你,就会给自己买份寿险,把你写为受益人……

女人,你可长点心吧!并不是当了受益人就可以高枕无忧了。

因为人寿保单指定受益人一般设定为可以撤换,也就是说,保单持有人随时有权更改受益人,今天你还在指定受益人的名单里,可能明天就换成别人了。

只有保单持有人将你设定为不可撤换受益人,才是真正的保障,若要更改受益人,必须要先要得到你(原指定受益人)的同意。

二、合同条款

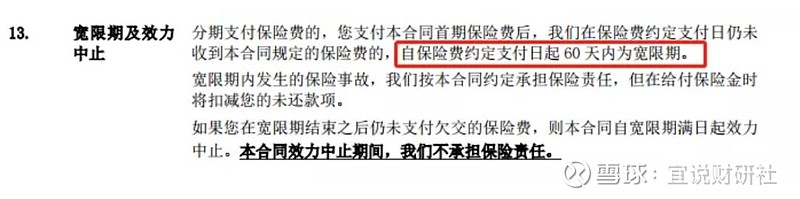

第一,宽限期。如果没有及时缴纳新一期的保费,在宽限期内,保险合同仍然有效,一般是30天或者60天。购买之前要看清楚这个宽限期是多久,以免过了宽限期还没缴费,保单可能自动启动扣除现金价值或贷款功能以扣除保费。

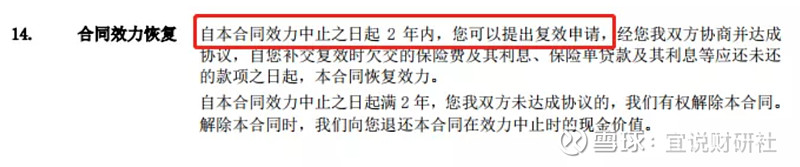

第二,复效。如果没有如约履行投保义务导致保障中止,可以在一定期限内申请复效。这种条款对于现金流紧张的客户非常重要。一旦资金链中断,可能导致没有能力交保费,但若能在复效期内补交上(会收取利息),仍然可以续上保障。

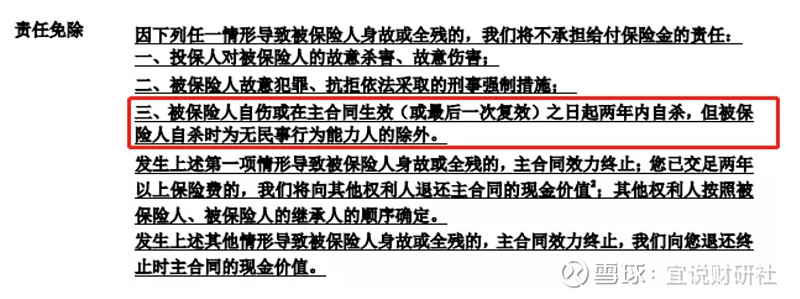

第三,身故免责条款。买保险一定要看免责条款,寿险对于免责条款的设定比较简单,主要是一些蓄意杀害、和短期内的自杀不予以赔付。

*自杀可以赔吗?

内地寿险一般对于2年以后的自杀才赔,香港寿险一般对于1年以后的自杀就赔。短期内自杀一般可拿回现金价值或者已缴保费,后者通常较前者高。分别例举内地寿险和香港寿险的条款以作说明:

内地寿险关于自杀的条款

内地这款对于两年内自杀的责任是:退回现金价值(可能为零)

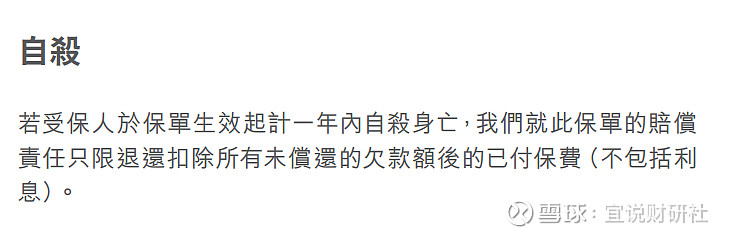

香港寿险关于自杀的条款

香港这款对于两年内自杀的责任是:退回已缴保费。

——————————

03

买寿险常遇的一些疑惑

Q1

寿险需要一家都配齐吗?

不需要。

寿险主要是用来保障家庭经济支柱的人身风险,或者规划遗产。

老人和小孩一般不是家庭经济的主力(年老的富豪和含着金钥匙出生的小孩除外),与其买寿险来跟保险公司对赌,不如买一些针对高发风险的保障,例如医疗险、意外险、重疾险等等。

Q2

买定期的好还是买终身的好?

根据家庭经济能力选择。

终身寿险适合收入稳定或富裕的家庭,经济压力没有那么大。属于一劳永逸型,虽然保费高,前期杠杆没有定期寿险高,但保障期限持久,且有一定收益,帮助财富增值。

定期寿险适合家庭经济压力大却收入低的家庭,可以用较低的保费获得较高保额,而且保障期间较为灵活。

所以在考虑这个问题时,不如先问问自己:买寿险是为了防止家庭因失去主要经济来源而陷入危机?还是为了当家庭成员身故时可以留下一大笔财富给子孙后代?

Q3

保额怎么选?

如果买寿险是为了减轻被保险人身故后留给家庭的经济压力,建议保额最好为年收入的10倍。一旦被保险人身故,家庭生活在一段时间内不会受太大影响。

*想一下:一位35岁的男性,作为家庭经济支柱,有两个可爱的孩子,同时身负200万的房贷,却突发脑溢血身故,其中家里的生活开支和房贷就压在妻子身上了。

如果买寿险是债权人为防范债务人身故而不能清偿债务的风险,保额一般只能买到债务相等金额,债务还清后,保单终止。

如果买寿险是为了规划给下一代的遗产,建议保额所对应的保费,是打算传承给受益人的现金资产。(因为寿险保额赔付给受益人(非被保险人)后,不容易被分割)

结语

寿险看上去简单,身故就赔,因此被很多人忽视。其实被保险人的情况千差万别,导致寿险实际操作中有很多种玩法。无论是穷爸爸还是富爸爸,都有其对应的投保目的。

END

本文系宜说财研社独家原创,未经授权,不得转载,侵权必究

扩展阅读:其他保险购买指南

关注宜说财研社

大欣宜会持续带来更多保险干货

作者大欣宜简介:

世界五百强保险公司财富管理副总监

财务策划师丨AFP

全球百万圆桌会会员丨MDRT

全球百万圆桌会超级会员丨COT

从业6年已为上百个中高产家庭配置香港保险及境外投资