四年一遇的2月29日,也是国际罕见病日。由欧洲罕见病组织(EURODIS)于2008年2月29日发起,希望通过各种活动促进了社会对罕见病的认识。其后在各国的一致拥护下,将每年2月的最后一天定为国际罕见病日。

生活中,你也许遇到过这样的人:

有一些人

他们不能吃正常人的食物

因为他们患有苯丙酮尿症

饮食中苯丙氨酸的堆积可能导致中毒

有一些人

他们的皮肤会严重发红、肿胀

因为他们患有红斑肢痛症

血管功能障碍导致四肢如在烈火中灼烧

有一些人

他们的皮肤像蝴蝶翅膀一样脆弱

因为他们患有大疱性表皮松解症

皮肤受到轻微摩擦就会出现破损、水疱

有一些人

他们拥有白头发、白眉毛、白皮肤

因为他们患有白化病

皮肤及附属器官黑色素缺乏或合成障碍

他们患的病,也有一个统称——“罕见病”

01

罕见病是什么?

罕见病泛指一系列发病率极低的病种,也被称为“孤儿病”。

全球基因组织曾估计全球的罕见病大约有7000余种,且新的病种还在不断被发现。

欧盟将罕见病定义为患病率低于1/2000的疾病;

美国将罕见病定义为患病人数低于20万人或患病人数占总人口比例小于1/1500的疾病;

在我国,中华医学会医学遗传学分会将罕见病定义为患病率低于1/500000或新生儿发病率低于1/10000的疾病。

计算下来,中国的罕见病患者最多可达到1680万,可见,罕见病并不罕见。中国官方于2018年5月11日发布了《第一批罕见病目录》,涵盖了共121种罕见病。(见文末)

02

罕见病能治吗?

难。

第一,难确诊。

贵州一位“瓷娃娃”孩子,从小到大一直被误诊,花光了家庭几十万的积蓄,十年后找到瓷娃娃罕见病关爱中心时发现腿骨质已经严重流失,却拿不出钱再去做正确的治疗。如果能在早期及时接受治疗,其实正常的学习、生活都不成问题。

*最新出炉的《2019中国罕见病患者综合社会调查》显示,有26.1%的患者无法在发病当年确诊,人均需要花费3.95年的时间才能够得到确诊。

第二,难治疗。

我国稀缺罕见病的专业医学人才,少量人才只集中在北京、上海等少数大城市的大医院。并且中国不像欧美国家,拥有受过专门培训的临床遗传学家与遗传咨询师,我国还没有这两种专业体系。

*《2019 中国罕见病药物可及性报告》与《2019 中国罕见病患者综合社会调查》显示,全球已知的7000 多种罕见病中仅有不到10% 拥有正式的治疗药物和治疗方案。

第三,难买药。

中国上市的药物仅能覆盖55种罕见病,即便国外有更多罕见病的治疗药物,价格却令多数家庭望而却步。

戈谢病患者的救命药“思而赞”23000元一针,成年后每年的药费超过200万元;庞贝病患者使用“美而赞”可跟正常人一样,但一年药费至少100多万元;脊髓性肌萎缩症,美国产的基因治疗药物售价折合人民币超1400万元……

*成年患者的支出占据了家庭支出的57.2%。未成年人的治疗费用,占到家庭支出的72.2%。

资料来源:《中国罕见病药物可及性报告(2019)》

以上13种罕见病在我国影响着约23万名患者,大部分人需要终身用药治疗。在这13种罕见病的药品治疗花费中,年治疗费用从189元到500万元不等。

03

罕见病保险赔吗?

罕见病的治疗就像长征,需要在第一时间得到正确的诊断,需要寻找最好的医院得到针对性地治疗,可能还需要筹集一大笔不可预知的巨额医疗费。

这个时候,我们会很自然的想到,我们的社保赔吗?商业医保赔吗?

尽管近年来,中国出台了一系列相关政策帮助罕见病患者度过难关,但由于单个罕见病发病率极低,不符合保险的大数法则,因此绝大多数罕见病治疗用药尚未纳入基本医保,大部分平价的商业医保也将罕见病列为除外事项。

我们当然希望随着国家的重视,越来越多的罕见病药物能被纳入国家医保,但这需要漫长的时间。为了得到全面的保障,我们必须配置有效的商业保险。

想要购买一份针对罕见病有效的商业保险,一定要留意以下几点。

第一,免责条款。

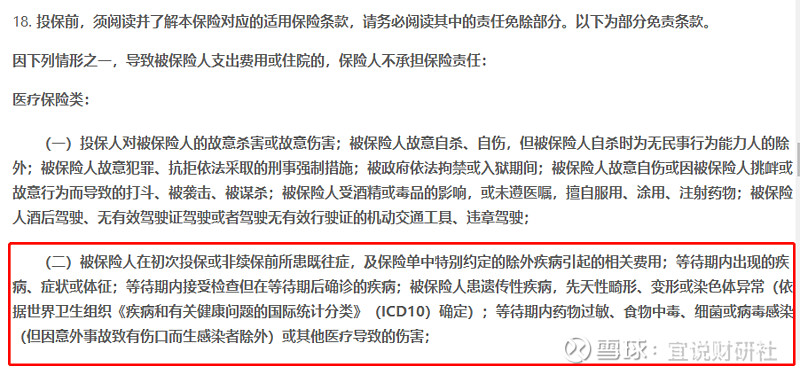

买保险时,不管是重疾险,还是医疗险,除了要关注“保什么”,还应该关注“不保什么”。

很多的罕见病属于遗传性疾病、先天性畸形、变形或染色体异常,但有些医疗险并不保这三项。

图片来源:某医疗险合约中的免责条款

第二,医疗险和重疾险缺一不可。

医疗险针对医疗费用实报实销,而重疾险按照约定保额预支赔偿。

拥有重疾险的好处之一,是补贴医疗险报销不足的部分。例如脊髓性肌萎缩症(SMA),属常染色体隐性遗传病,在上面举例的医疗险中就属于不保事项,但是有些重疾险把它涵盖在重疾范围中,因此可以得到赔偿。

拥有重疾险的好处之二,是补贴家庭支出。治疗罕见病可能耗费一家人长久的时间与精力,即便治疗费用可以负担,但家庭的经济支柱可能因此暂停工作。重疾险的赔偿金,也可以在患病之后补贴一家人的各种开支。

第三,高端医疗险。

在经济条件允许的情况下,配置高端医疗险也是一个不错的选择。终身拥有几千万的保额,还可以飞去全球治疗。

对罕见病而言,很多疾病动辄就是一年几百万的治疗费用,而高端医疗险能进行大额的实报实销。

第四, 尽早投保。

罕见病有一个特点:患者有一半都是孩子。在出生时或童年时发现病症。

保险都是保未知的风险,在健康的时候投保才能获得最全的保障。丝毫的不健康因素,轻则除外、加保费,重则拒保。

所以,如果想为宝宝投保,越早越好,能为孩子抢下的不止是几天,更有可能是一辈子的健康保障。

现在,有些保险公司可以为未出生的孩子投保,让宝宝在出生的那一刻就拥有了最全面的保障。例如香港友邦的【加裕智倍保-首护挚宝】。

※ 香港友邦的【加裕智倍保-首护挚宝】

孕妇只要怀孕22周或以上,就能为腹中的宝宝投保(市场首创)。在大人没有保障额的情况下,最高投保额可以达到75万美金或562.5万港币(已包含升级保障保额),如果大人有更高的保障额,可以跟随大人的保额投保。

附:中国第一批罕见病目录

作者:大欣宜,世界五百强保险公司财富管理副总监,财务策划师(AFP)、全球百万圆桌会会员(MDRT)、全球百万圆桌会超级会员(COT),已为上百个中高产家庭配置香港保险及境外投资。

咨询微信:Lotus-in

微信公众号:宜说财研社