硅谷银行暴雷,传播非常快。流动性挤兑,三天时间宣布破产。

直接原因,美联储加息太猛。年化5个点的收益,把银行挤爆了也正常。

至于更进一步的金融或经济危机,可以等着看看。概率有,应该不大。

咱们小白,没必要担心太多。每次经济危机,大佬经济学家们都预测不到,更何况我等。

毕竟A股位置偏低,国内经济状况并非很差,真要跟着跌个一二十个点,绝对是机会。

与此同时,上周A股还真跌了点,上证和深证指数差不多都是三个点。

如此背景下,很多心仪的股票,就来到了让人喜欢的位置。

比如今天聊的安琪酵母(600298)。

企业非常简单,业务也很专注,正如其名字所言,做酵母的。

全球第二,国内第一,大白马一个。

创建于1986年,总部在湖北宜昌,国企性质。

近来火热的中国特色估值体系,它应该能算一个。

经营稳健,持续创造价值,有望冲击世界老大位置。

2000年上市,二十多年来,没有一年亏损,而且整体呈现快速增长势头。

财报显示,净利润从2000年的3857万元增长到了2021年的13个亿。

23年涨了30多倍,同期股价最高振幅达65倍,截至今日涨34倍!

我们逛超市的时候,应该也会看到,一般都有卖小包装的产品。

特别是家里喜欢自己和面蒸馒头的,可能接触过。狼哥家里就有。

一包小小的不起眼的酵母,背后是很了不起的公司。

回顾企业发展历史,将近40年的时间,一步步走来十分不容易,但更多的还是成绩。

这或许离不开创始人俞学锋,从32岁接手,一路把公司做大做强,在2019年以65岁年龄退休。

正是他奠定了安琪酵母的优秀企业文化,让现在的海外扩张能做出些声色。

而在国内做到第一后,增长空间相对有限,海外必然成为未来进一步发展的着力点。

埃及(2011)和俄罗斯(2017)的尝试,有了初步成果。

后面的路肯定充满坎坷,但有强大的企业文化做支撑,它的表现值得期待。

这周末有个大新闻,沙特和伊朗,在我国的帮助下,正式建交,中东局面大为缓和。

国家实力的增强,是安琪这些出海企业最大的靠山。

国运在,相信它们会乘势而上、迭创辉煌。

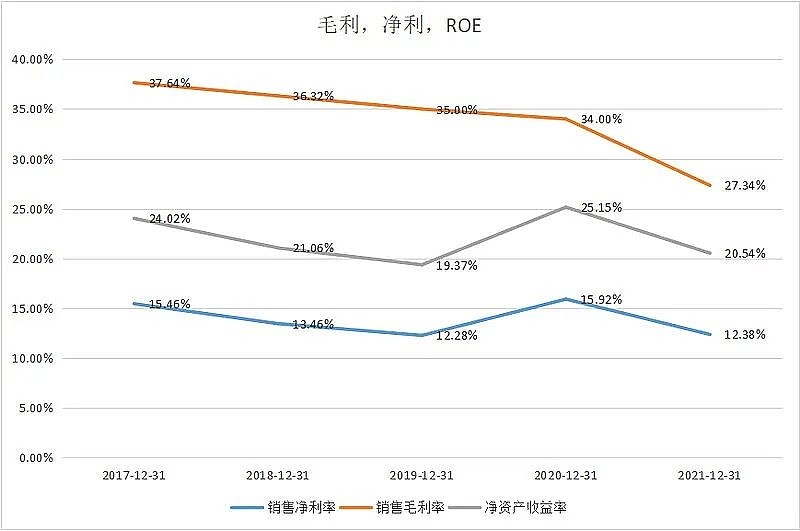

细看财务指标,最重要的ROE(净资产收益率),近五年为21%,十分优秀。

整体估值位置处于28%,适中偏低估。市盈率28.8、市销率2.84、市净率3.89,基本都是低位。

能给这么低的机会,和近几年业绩有关。

从2020年达到巅峰之后,连续歇了两年。

股价也两年多没创新高,今年到现在还跌13%。

现阶段布局,未来两年赢面非常大。

大家看多了大白马的年K线,也能发现这个规律。

它们一般连续两年阴线的非常少;如果遇到了,买入后赚钱概率很大。

不管是上游高成本缓解,还是海外新拓展,以及本身产品升级,都可多方发力,营收利润创新高应是近一两年大概率能实现的。

机构持仓上,北向5.67%、公募5.53%,还有社保券商等,很受青睐。

大股东增持方面,2022年5月5日至9月7日均价39.924元/股。

再就是去年6月的非公开募资,发行价38.47元/股。

现在股价39.39元,非常接近。

技术上,也是前期低点,具有强烈支撑。

更细致的未来现金流折现,较复杂,个人可进一步把握。

很多投资机会,其实都是一眼定胖瘦。如果还要十分犹豫,多半是有不小问题。

既然过往一直很优秀,当下所面临的也并非根本性大问题,股价跌多了,那就比较适合逐步建仓。