截止2020年2月8日,利安隆(300596)股价为35.32元,静态市盈率37.5倍,动态市盈率24.8倍,总市值72.41亿。从这几个简单的数字可见,该公司是一家高成长的小公司。

公司成立于2003年,2017年上市,是目前高分子抗老化助剂唯一上市公司,是全球领先的高分子材料供应商,属于三年次新的细分领域行业龙头。

主要产品是抗氧化剂和光稳定剂,2018年毛利占比分别为52.8%和41.32%,合计94.12%。产品广泛应用于汽车配件、涂料、电子电器、家用品等。

作为精细化工领域龙头,专注主业持续强化已有优势,具有一定的技术壁垒。今年1月10日获评为国家技术中心,企业技术创新能力得到认可。同时,政策上也会得到国家扶持,国产替代更是硬核逻辑。

该产品属于易爆产品,行业事件频发,使得小厂子逐步被淘汰,行业集中度得到进一步提高,行业格局有利于龙头效应持续,为未来提供广阔空间。

公司在国内拥有五大生产基地,分布于天津、宁夏中卫、浙江常山、广东珠海、河北衡水。还有遍布欧美亚的物流仓库,打造了全球72小时的服务网络。

客户方面,也布局了全球主要大客户群体,如BASF、LG化学、杜邦、中石化等。国内外销售占比一半一半,相对稳健,可避免单方面意外事件的过度影响。

股权结构合理,集中且稳定。管理层都是化工专业出身。董事长兼实控人李海平,原为天津大学化工学院教师,创业后与天津大学、浙江大学等有合作,设有科研工作站,保证了公司的技术底子。

行业空间依旧可期,公司身处一个好赛道。数据统计显示,我国未来三年乙烯产能增速将达到44.88%,公司营收增速始终大于下游烯烃行业产能的增速,龙头溢价效应明显。

财务等基本面十分扎实。净利率稳步提升,盈利能力持续增强。2011年-2018年间,营收增速均保持在20%以上,归母净利润增速接近30%,毛利率达30%,净利润率12%。

未来的利润释放和成长性主要看三个方面:新业务的拓展、新产能投放和河北凯亚化工并表的贡献。公司也在稳扎稳打,不断推进相关业务的落实。

合起来的内生外延发力效果,最终会体现在财报中,也能进一步提升市占率。正如2019年预增55%-71%,在今年延续高增长的概率大。

最后看看估值。券商大多预估明年利润在4.5亿上下,相对应的估值将回到16倍PE,具有很强的安全边际。况且近期创业板持续火爆,公司业绩有弹性,很可能借势爆发。

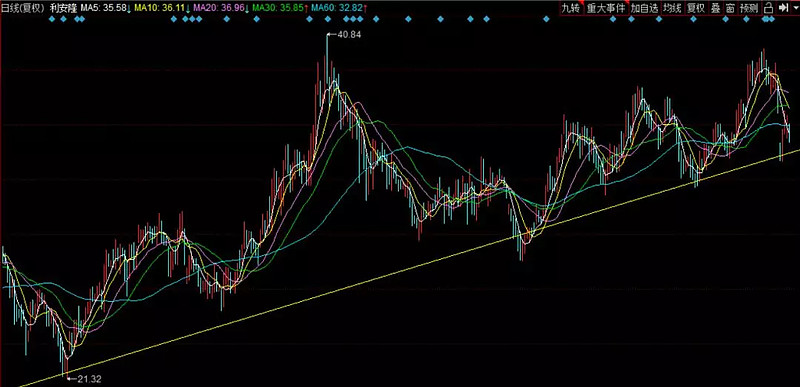

在基本面扎实、估值合理的基础上,此时疫情又将股价打到了上升趋势线支撑位附近。投资就是要敢于抓住这种机会,也要善于留有现金耐心等待这种机会。

买股票的“买”,就是要不断地比较行业、公司、价格等多个维度,综合权衡优中选优,才能让收益率不断得到提高。