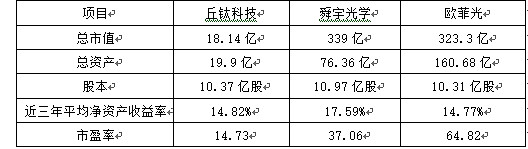

为了控制公司规模对财务数据的影响,先对三家公司的基本资产情况做一简单了解:

不难看出,欧菲光的估值泡沫最为明显,从市盈率和总市值角度,丘钛科技存在较为明显的低估。

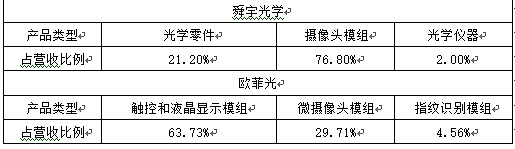

值得注意的是,除了丘钛科技,舜宇光学和欧菲光都存在多元化经营的情况,可能影响横向比较的效果。以2015年为例,产品结构如下表。

(欧菲光13年开始进入摄像头模组业务)

1 盈利能力

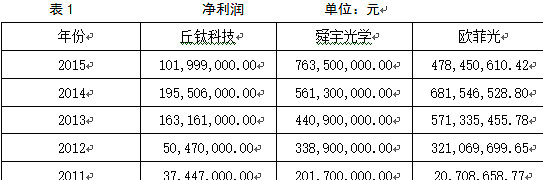

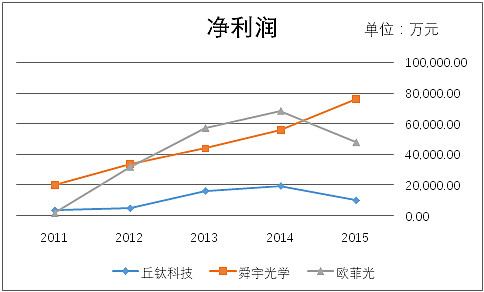

1.1 净利润

从下表净利润比较图表中可看出,近五年来丘钛科技的利润增速最差,无论是绝对值还是增长速度,都远远低于欧菲光和舜宇光学。

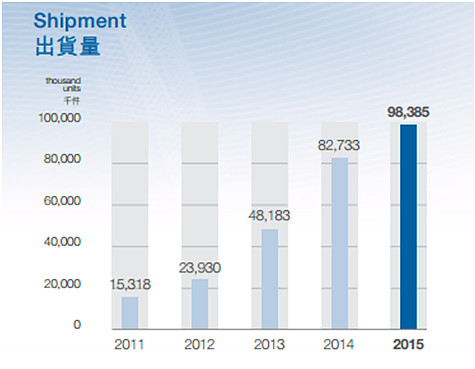

1.2 出货量

16年一季度和二季度丘钛的出货量同比增速明显,尤其是800万像素及以上产品出货量有了明显增长,如维持现有趋势,可以预计全年业绩较去年将有较大幅度提升。2016一二季度合计出货量为:73752,比较2015年的出货量98385千件,今年出货量继续保持稳定增长已基本成定局。

此外,需要特别说明的是,在丘钛科技的官网上披露的2016年一季度和二季度报告中,丘钛使用了500万像素及以下摄像头和800万像素及以上摄像头这两种产品分类的表述。而笔者在舜宇光学2015年年报“管理层讨论与分析”中发现,“手機攝像模組中,千萬像素及以上產品的佔比由去年約15.7%提升至約31.3%。本集團已開始量產二千萬像素、帶廣角及光學防抖功能、雙攝像頭以及帶PDAF功能的手機照相模組”。两种不同表述,是否间接反映了丘钛和舜宇在产品结构和更新换代方面存在着一定的差距?

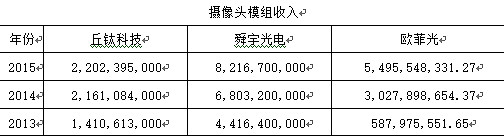

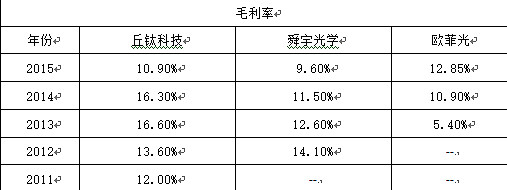

1.3 销售收入与毛利率

为进一步提高三家公司在摄像头模组业务方面的可比性,本文从舜宇光学和欧菲光年报中获取了近三年公司在摄像头模组业务中的销售收入及毛利水平,具体如下表所示:

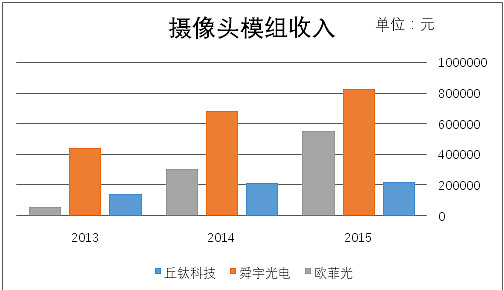

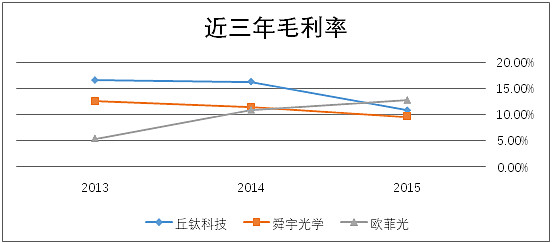

可见,纵然丘钛科技在主营业务方面逐年稳定增长,但其增速在同行业中表现并不出众。再进一步分析毛利率水平:

应该指出,在利润率角度,行业间差别并不大,近年来都有向10%左右的毛利率靠近的趋势。在产品利润率相差不大的情况下,谁能在市场占有率上获得优势,基本上谁就是最后的赢家。

1.4 盈余管理

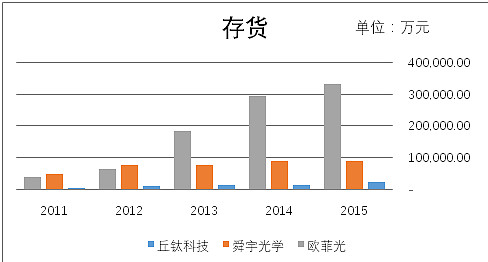

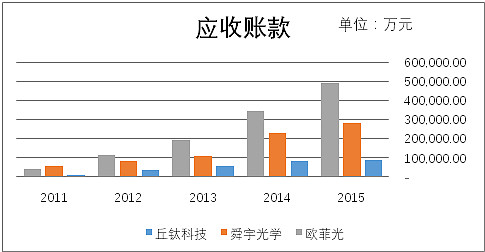

另外,相比舜宇光学和丘钛科技,笔者注意到欧菲光的存货和应收账款无论是总量,还是增长率,都远远超过了舜宇光学和丘钛科技的数量。因此,有理由怀疑欧菲光管理层为了增加短期盈利水平,进行了不恰当的“应计操纵”和“真实盈余管理”。

所谓“应计操纵”,即管理层通过大幅增加应收账款的方式扩大营收,进而达到粉饰报表的作用;而“真实盈余管理”,指的是厂商通过增加产量的方法,摊薄单位产品成本,从而起到在短期内提升企业毛利率,减少当前营业成本的目的。

盈余管理本身并没有绝对的好坏之分,但预期短期内提升的业绩,必将在未来期间被弥补,也就是“应计项目倒转”(William R. Scott):本期增加的应计项目金额,必将在未来期间被弥补,且亏损金额等于该应计金额。

从这一角度而言,丘钛科技目前的可操纵性应计水平尚在合理区间。

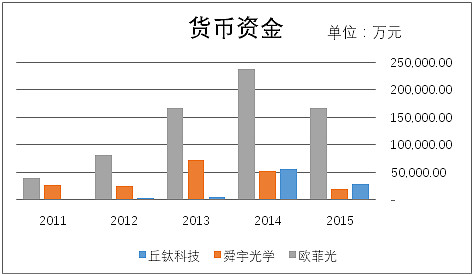

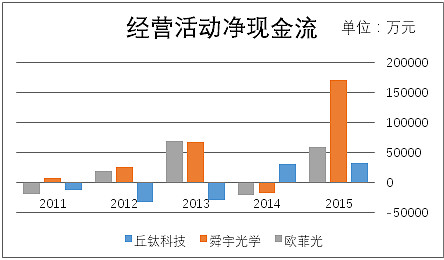

2 现金流

从货币资金和经营活动净现金流的比较中可以发现,欧菲光的净现金流情况并不如资产负债表中展示的那么好。倒是丘钛科技表现中规中矩,且近两年内现金流由负转正,改善明显。除2014年外,舜宇光学的现金流情况均表现最好。综合比较,三家公司近5年间经营活动净现金流有正有负,丘钛科技近两年现金流情况较前期有较大幅度改善。

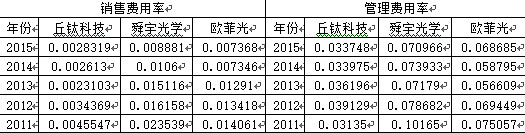

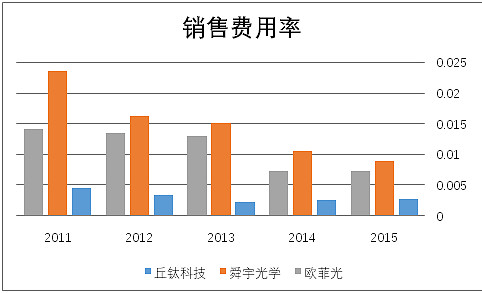

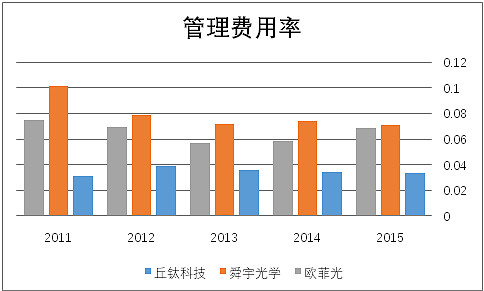

3 运营状况

在三家厂商之间,一直以来,无论是销售费用率还是管理费用率,丘钛科技都远远低于舜宇光学和欧菲光。

在销售方费用面,自13年起,丘钛科技的销售费用率稳步提升,在营收逐年递增的背景下,说明对于销售的重视程度逐年提升。但从绝对值上看,与舜宇光学和欧菲光仍有差距。

在管理费用方面,丘钛科技和舜宇光学表现较为平稳,其中丘钛科技无论是绝对量还是管理费用率方面都在三个厂商中处于最低水平,可以理解为丘钛科技管理效率较高,且不存在严重的管理层寻租行为。而相比之下欧菲光近年来管理费用率逐年上升,其绝对值更是远超另两位竞争对手,可能存在较为严重的超额管理费用。

应收账款周转率与存货周转次数:

无疑,从应收账款周转率上来看,丘钛科技在三家厂商中表现最差,但综合考虑现金流和营收能力,并不能简单地就此说明丘钛的应收账款政策存在明显的不足;而在存货周转次数方面,丘钛科技的效率则要超过行业竞争对手。综合费用率水平,笔者认为丘钛科技的运营管理水平应该是三者中具有较强的竞争力。

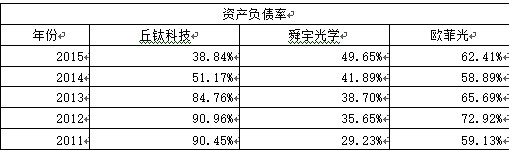

4 财务健康状况

以最具代表性的资产负债率为例:

显而易见,丘钛科技2014年上市融资后,财务负债水平得到了根本性的缓解,至2015年,其资产负债率已处于三家公司中最低的水平。而资产负债率地降低,也为公司发展提供了更多的回旋空间。

其次,从利息保障倍数上看:

丘钛科技的利息保障倍数处于一个合理的范围之内。相比之下,欧菲光的数值就有些恐怖了,其2015年的利息保障倍数还不到2倍!加上其负债率高达62%,财务状况不容乐观。

写在分析之后:

比较三家摄像头模组公司,丘钛科技目前确实具有一定的投资价值。

a. 营收稳定增长。如前所述,如果能延续今年一二季度的销售水平,今年业绩超过去年将是大概率事件。

b. 运营管理水平较好。无论从费用率水平还是周转率,丘钛科技都表现出了不俗的运营效率,财务健康状况良好,后续发展没有隐忧。

c. 整体估值水平仍然较低。截止2016年8月2日,丘钛科技总市值18.97亿,市盈率15倍,就算不与A股的欧菲光相比,与舜宇光学37倍,330亿的市值相比,仍具有较高的投资价值。

但即便看到了机会,也不应忽视报告中透露的风险:

一是营收增长率落后于同行,毛利率水平亦同质化,长期能否占领更多市场,有待后续进一步观察;

二是产品结构升级问题。智能手机发展到今天,撘智能手机拥有量跃升的顺风车实现销量提升的时代正在过去。单纯的手机微摄像头模组业务正从蓝海变为红海,从行业毛利率维持在10%左右的低位就能看出端倪。如舜宇光学等厂商正着力开发智能车载产品等领域。但就目前看,丘钛科技在这方面的动作就要慢上许多。在1000万像素已成入门级标配的今天,丘钛科技仍在使用500万像素、800万像素这样的产品区分标准,是否有点回应过慢呢?

三是港股投资环境不熟悉。作为内地投资者,在投资港股公司时,需要特别注意两个市场之间的差别。A股具有很强的资金推动型市场特征,港股中,部分股票全天成交量很低是常态。估值水平的差异,我们只要比较业绩远没有舜宇光学亮眼,但估值水平却倍于舜宇的欧菲光就能看出一二。,因此,在具体操作中,应注意两个市场的不同估值偏好差异。

$丘钛科技(01478)$ $舜宇光学科技(02382)$ $欧菲光(SZ002456)$

@今日话题 @金融菌