11月21日北交所格利尔、倍益康及欧普泰分析

原创 狗粮源 中年危机互助会 2022-11-20 21:58 发表于广东

前言

北交所最近又进入紧锣密鼓的发行、上市过程,搞得我每天分析的焦虑,继续卷起来吧。

首先看下最近上市的恒太照明和曙光数创,虽说都是上涨,总感觉有些不如意。

恒太照明当时分析增速很快导致发行市盈率很低,股价也低,但是行业一般,最终上市首日10%开盘,之后收平;次日低开后又收平。如果按照我之前的分析文章内容,要说恒太低价股一定上涨,且首日一定要跑,似乎也都符合。但是首日最大涨幅才10%,总差点意思。

曙光数创则是发行价比较高,但是好在周五信创概念又起,21%的涨幅开盘,最后收9%涨幅,总之周五市场环境并不好,两个新股都是开盘即巅峰,不果断就要拍大腿。

周五北交所又出了利好消息,应该下周北交所涨幅会突突一波,不过狼来多了,教训就是有利好先落袋为安,有高开就跑。

随后北交所又迎来网上申购的倍益康和格利尔,以及第三只开启网下询价的欧普泰。有的朋友可能没参与过之前的北交所询价,这里我再放上之前写的手把手教你北交所网下询价:天马新材分析及手把手教你华岭股份网下询价。

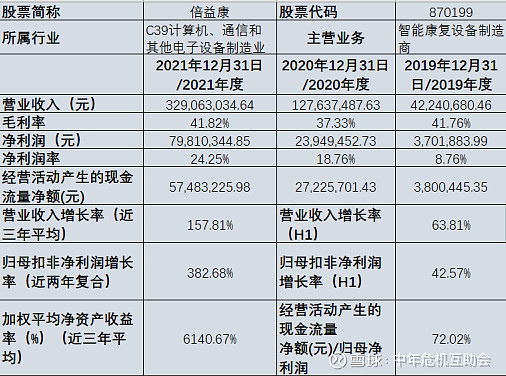

一、基本面

这家公司看了下,2019年之前几年都平淡无奇,做的是低端的医疗康复仪器,发展不温不火,结果2020年数据爆表,收入利润增长了几倍。

面对这个神秘现象,我们还是走近科学。仔细看招股书发现是公司抓住机会,站上近两年的一个风口-筋膜枪。

招股书原话:受下游行业高速增长及发行人核心竞争力推动,报告期各期,康复科技板块的筋膜枪收入占比分别为 33.60%、77.91%、86.03%及91.00%,均超过30%,筋膜枪始终是发行人收入占比最高的主要细分产品,未发生变化。报告期各期,康复科技产品收入金额分别为1,924.77万元、10,466.76万元、28,844.59万元及18,352.92万元。其中筋膜枪收入金额分别为1,389.98万元、9,854.67万元、28,148.18万元及18,242.13万元。整体来看,报告期内康复科技产品收入呈大幅增长趋势,三年复合增长率为286.67%。面对如此爆款,大家很自然就要想,高增长能否持续?

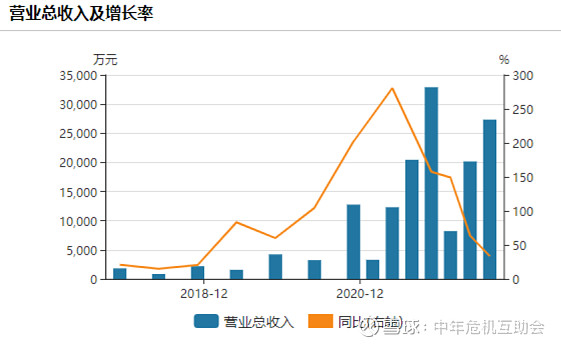

看公司的数据,可以发现很难持续,起码现在看不到迹象:

上面两张图的黄线就是同比增速,对应又坐标轴,真实的反映公司收入和净利润在2018年虽有较快增长,但是基数太低没有参考意义;2020年增速逆天,收入增速接近300%,净利润增速接近700%,但是基数一旦变大,随之而来就是2022年的快速回落。

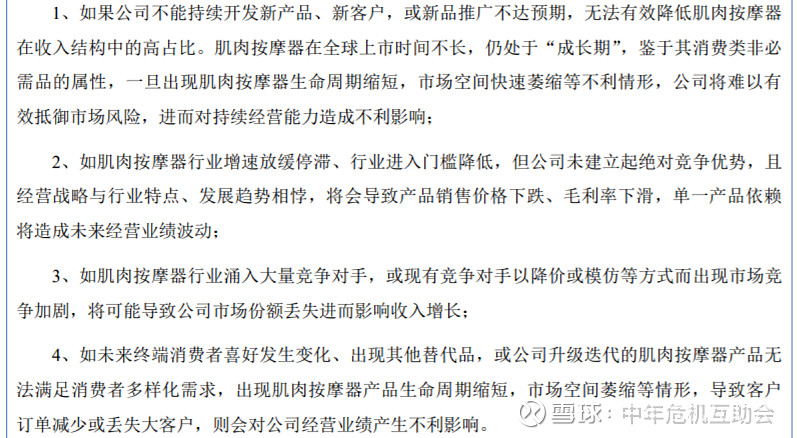

公司也充分提示单一产品筋膜枪的风险,直接看招股书即可:

那么筋膜枪能否长期火爆,引领消费市场?我不了解,依稀记得用筋膜枪去抢微信红包的视频看了不少,熟悉的朋友可以说说。

二、发行和估值情况

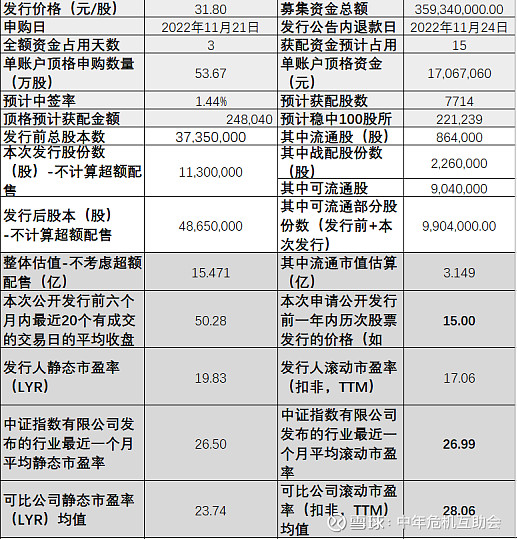

从发行数据看,股价来到31.80元,较高的股价对打新群体是个很大的考验。流通盘非常小,老板控制92.34%的股份,流通盘仅有86万股。

2022年1-9月公司净利润同比增速下滑,为24%左右,因此滚动市盈率进一步下降到17倍,公司静态和滚动市盈率算是正常,相比较同行业打折也不多。

按照200亿打新资金,预计中签率1.44%,倒是不低。

三、总结

从打新看,公司这个估值并不便宜,但是最大亮点是流通盘小;从基本面看,公司能否维持高速成长有待证明,如果筋膜枪快速退潮,能否把握住下一个风口?

建议不打或者摸一点,1.44%中签率万一有10%涨幅也可以,重在参与。

一、基本面

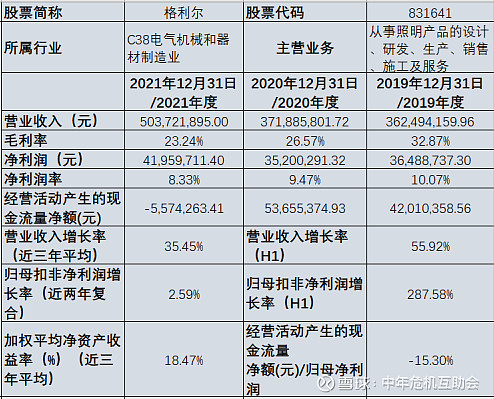

发行人过去三年增速比较平稳,2021年,尤其是2021年后半年开始,收入和净利润有较大起色,但是毛利率和净利率整体下滑。

仔细看公司发展,之前也与恒太照明一样从事LED灯的设计和销售,甚至还有不少照明工程业务,客户包括地产开发商和政府。

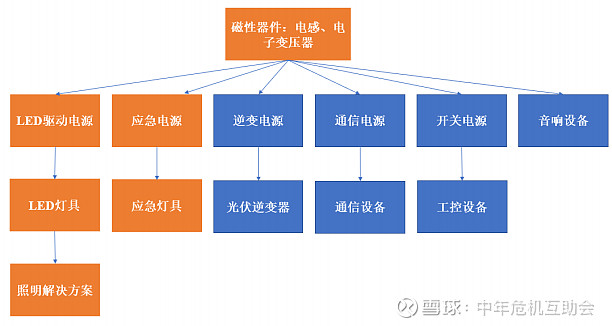

照明、工程、基建、地产、政府客户,这几个词语联系起来,本来已经注定格利尔是一家平凡普通的传统制造企业,可是格利尔不甘心,还是找到了自己的第二次增长曲线-逆变器。根据招股书,公司业务布局兼顾广度与深度,多年来坚持照明业务与磁性器件业务协同发展。公司以磁性器件技术为支撑,广泛拓展照明、新能源、通信、工业控制、电声器件等多领域应用场景。

其实回想小时候,我记得家里的日光灯管总是嗡嗡作响,端头一般都有个镇流器,做照明的公司切换到镇流器或者逆变器行业,似乎也顺理成章,可惜恒太照明怎么没有切换过来呢?

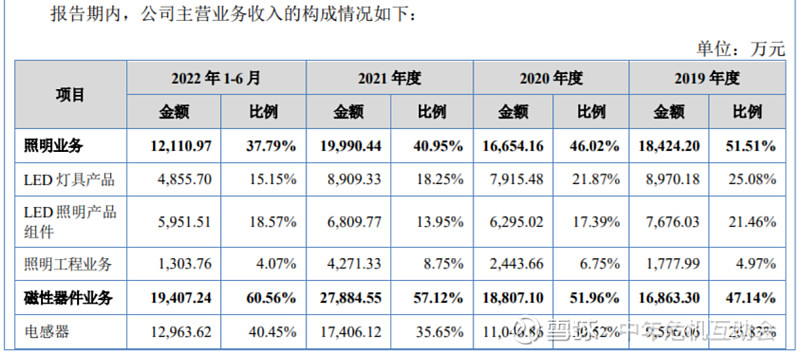

口说无凭,照明和逆变器到底各自占比多少,招股书截图如下:

可以看到其磁性器件业务在2019年就占比接近50%,在2021年和2022年上半年更是已经接近60%,增速很快,所以公司说自己做逆变器并非贴金,实实在在有业绩,且逐步超越传统业务。

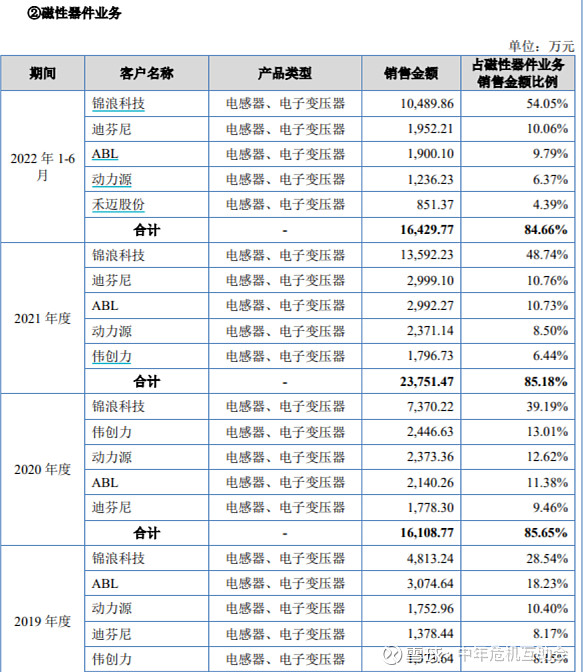

再看客户构成,公司对库珀照明的收入占照明业务收入的 77.43%、65.55%、57.95%和80.28%,对锦浪科技的收入占磁性器件业务收入的 28.54%、39.19%、48.74%和54.05%,客户集中度较高。公司主要客户为海外知名灯具品牌企业及国内光伏逆变器行业龙头企业。

在客户占比中,照明部分过于传统,除去政府和地产外,第一大客户库珀照明占比逐渐提高。

在磁性器件业务部分的客户占比中,可以看到锦浪科技业务量逐渐增大,并且2022年上半年引入禾迈股份。

二、发行和估值情况

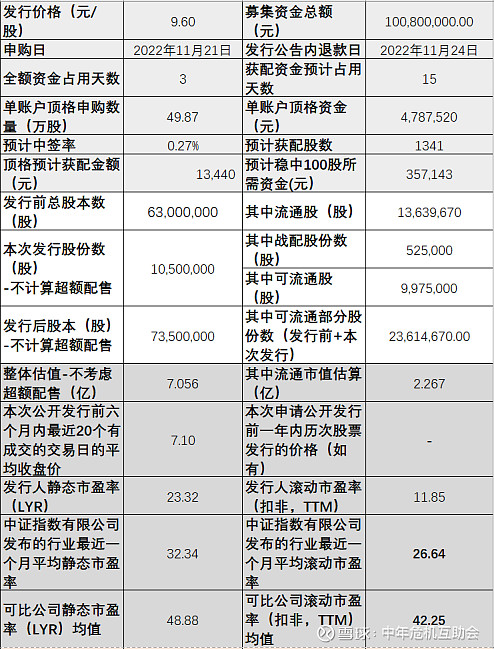

发行价格9.6元,中等价格,按照300亿资金,中签率只有0.27%,预计35万才能中签。

公司整体的股本不大,因此整体市值也偏小,刚过7亿,缺点是流通股多,流通市值达到2.27亿。

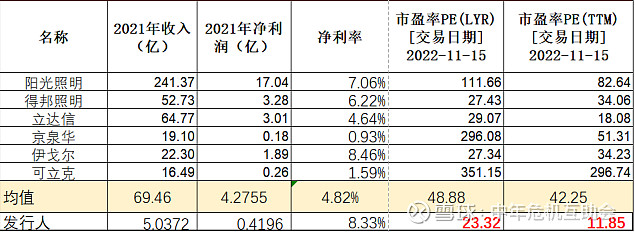

既然公司真的有逆变器业务,可比公司自然包括光伏上市公司,可比估值也有所提高,可比公司一共6家,3家照明3家光伏,对比如下:

可以看到发行人收入利润规模虽小,但是净利率并不低,估值打折也比较多,再加上2022年1-9月公司归母净利润增速达到118%,使得滚动市盈率不到12倍。

三、总结

公司找到新的盈利点,增速很快,市盈率打折很多,虽然老股众多,但是企业基本面是不错的,建议重仓申购。

当然格利尔确实存在中签率可能太低,收益不高的情况,资金多的就适当配一点点倍益康看能否对冲一下,我钱少还是主要打格利尔。

鉴于欧普泰目前只有24元的发行底价,且申购时间11月29日还早,这一篇暂时不详细分析以免篇幅太长。

整体感觉是很小但是增速很快的公司,引入公募在内的10战投,且对北交所的24元发行底价不满,想证明自己受欢迎的程度。

我建议各位明天和后天先去递交核查资料,申不申购再说,具体流程可以参考这篇:天马新材分析及手把手教你华岭股份网下询价

欧普泰申购底限1万股起,我强烈建议各位重在参与,走一遍流程,何况这家企业看起来还可以,以免发生“申购了可能后悔,不申购一定后悔”的悲剧。