导语:

(1)联想集团最近发布了其历史上最好的FQ 4 ,收入同比增长48%,净收入增长超过500 %。

(2)公司在利润率方面正在迎头赶上,未来将能更大程度地利用其强大的市场地位。

(3)个人电脑市场的增长预测很棒,手机业务也为联想提供了潜力。

(4)由于摩根士丹利资本国际( Morgan Stanley Capital International )上调 ESG 评级至 AA ,联想未来将从 ESG 投资中获益更多。

正文:

$联想集团(00992)$ 正在稳步增长,巩固其作为PC行业领导者的地位。该公司利润不断攀升,而且盈利能力越来越强。基于良好的市场前景,联想将ESG(环境、社会与公司治理)列入发展目标,我将在下文概述,除了强劲的财务状况外,对 ESG 需求的增长也将推动公司股价走高。

扩大市场份额提高利润率

全球25.1%的市场占有率,联想在今年第一季度再次巩固了其PC 行业领导者的地位。虽然整体市场的出货量较去年同期增长了32 %,但联想同期出货量却达到了42.3%的增长,是全球前六大PC销售商中最高的。

同时,占联想总收入近80%的联想个人电脑和智能设备业务集团(PCSD)的FQ4收入增长了46%。联想的移动业务集团(Mobile business Group,MBG)和数据中心业务集团(Data Center business Group,DCG)也分别实现了86%和32%的两位数增长率。

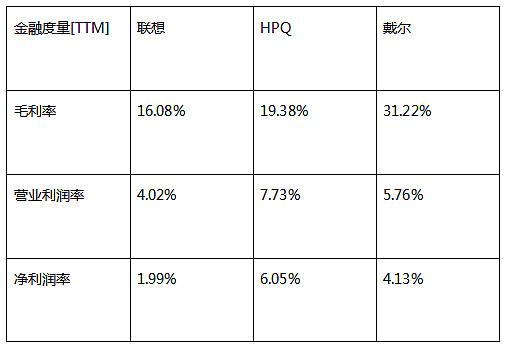

然而,对于潜在投资者来说,公司如何将强劲的销售增长转化为利润也很重要。这里,将联想的利润率与其竞争对手惠普公司和戴尔技术公司的利润率进行比较,这两个公司在2021年第一季度个人电脑市场的份额分别为21.4%和16.5%。

表 1 :联想及其同行的利润率

然而,从过去几年利润率的改善来看,很明显,联想正在迎头赶上,如果联想集团

持续提高利润率,就能缩小与惠普和戴尔的差距,甚至超越。第四季度给出了令人信服的理由: MBG业务第二季度的税前收入为2,100万美元,第三季度的税前收入为1,000万美元。今年是自2014年收购摩托罗拉以来最成功的一年,联想的DCG业务将FQ42019/20 7600万美元的亏损削减了50%以上。

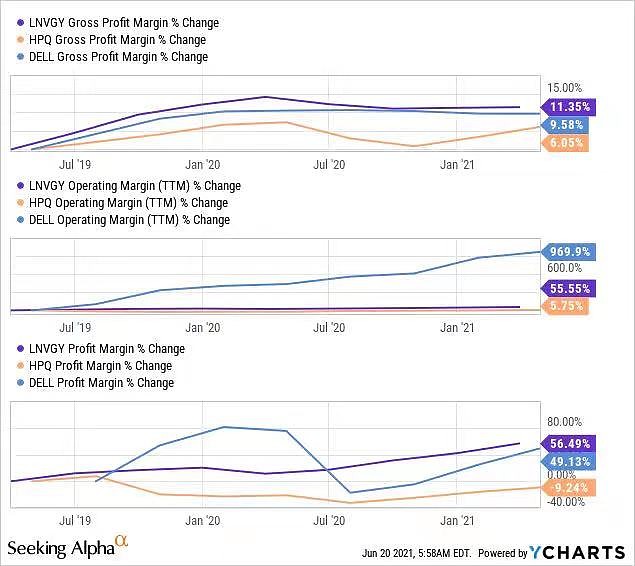

从上一财年来看,该业务集团净利润仍比2019/20财年增长77%,达到近12亿美元。

联想改善资产负债表

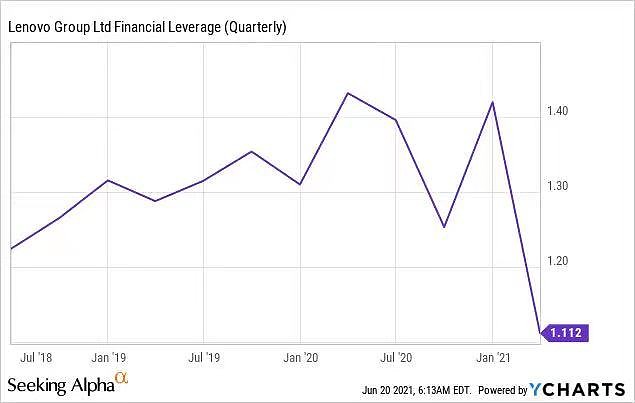

联想集团近年来并没有依赖过度的杠杆,总体保持在1.2和略高于1.4之间的适度杠杆,该公司能够在 FQ 4 中将其降至略低于1.1,如下所示。

如上图所示,戴尔目前财务杠杆是联想的十多倍,达到11.54,这反映了联想良好的财务状况,联想集团的流动性也很好。

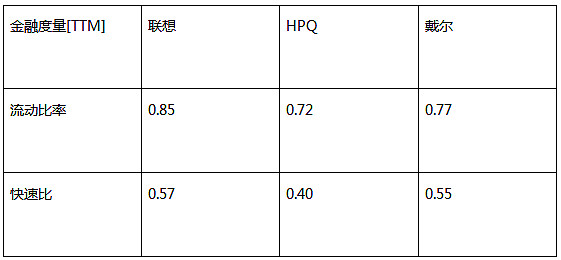

表 2 :联想及其同业的流动性比率

由于联想集团能够将其净债务和永久性证券减少约14亿美元,因此它在融资成本和永久性安全红利方面节省了13%的成本,同时预计明年将有更多的现金流。虽然联想集团的资产负债表已经相当稳定,但联想希望在未来几年进一步改善资本结构,节省融资成本。联想集团在2020年10月获得的第一个投资级信用评级将有助于公司实现这一目标。

此外,联想集团还将在上海证券交易所科创板发行13亿股中国存托凭证来改善其资产负债表,该计划已于今年2月获得股东批准。假设按照联想目前的价格水平,该公司可能会筹集约15亿美元的额外资本。

联想的前景

在去年和今年第一季度个人电脑销量已经大幅增长之后,国际数据公司IDC预计这一趋势将持续下去,全球出货量今年将增长18.1%,这将使得联想集团PC市场份额实现进一步的销售增长。

数据还预计,智能手机出货量在2021年将继续以7.7%的速度增长,联想的MBG业务将有助于该集团像过去一样实现盈利增长,并因规模扩张而大大提升利润率。

此外,全球对ESG(环境、社会和治理)的兴趣与日俱增,也可使联想股价受益。多年来,该公司一直在认真努力,以减少其环境足迹,并确保供应链中所有工人的安全和良好的工作条件。例如在2015/16财年至2019/20财年期间,将每笔销售的温室气体排放量减少了30%以上,摩根士丹利将联想的ESG评级上调至AA。该公司将受益于全球对ESG投资的大量涌入,这一趋势将在未来持续。

纵观联想的国内市场,我们也可以预期,如《南华早报》报道的那样,未来对ESG业绩的透明披露会有更多的监管要求。这将进一步增加对中国ESG股票的流入。贝莱德亚太区投资管理主管阿马尔·吉尔(Amar Gill)曾表示,他的客户计划将对ESG股票的投资翻一番。根据联想已经披露的年报,该公司非常有能力吸引更多投资。

结论:

纵观联想过去几年的强劲增长,由于利润率的提高,公司也将实现持续盈利,鉴于联想集团的前景,我对联想的股价持看多态度,包括华尔街很多同行的观点亦如此。基于不断增长的盈利和不断增长的需求,我预计联想作为ESG股票,股价将持续走入上升通道。