文章来源:张忆东策略世界

引言:2022年开年以来,2021年12月FOMC会议纪要里关于加息/缩表的节奏前置可能性的披露、圣路易斯联储主席Bullard谈到最早3月加息的可能性的鹰派信号释放等事件之下,美债美股迎来共振调整。

一、美债利率快速上升的短期冲击已近尾声,美股短期有望企稳

首先,开年至今,美债长端利率快速上行,其短期陡升的幅度与2018年2月、10月及2021年2-3月相当,引发美股尤其是美股成长股出现明显调整。我们在20211216《2022年海外流动性环境如何演绎》预测一季度后期,高通胀与加息周期开启预期形成共振,推动长端利率走高。但美联储超预期转向鹰派,美债长端利率快速走高的时间也相应提前。

回顾长端利率陡升引发的调整,2018年2月美国股债共振调整,2018年10月鲍威尔暗示加息之途慢慢长路,2021年2月经济预期大反转,这些时间段10年期TIPS收益率(实际利率)短期陡升的幅度分别为39.9bp 、45.4bp、 44.6bp。当前,截至美东时间2022年1月10日,近期10年期TIPS收益率(实际利率)的从局部低点短期大幅走高盘中一度达40bp。

2018年9月26日,FOMC会议宣布上调联邦基金目标利率25个bp至2%-2.25%,10月初,连续的经济数据披露,尤其是10月3日,9月ADP非农就业23万,高于预计的18.7万,ISM非制造业PMI为61.6,高于预期的58.1;尤其是,当日鲍威尔公开表示“我们距离中性利率还有很长的路要走(along way)”暗示还有更多的加息在途。

2021年2月开始,全球疫苗接种提速,新增确诊病例大幅下滑,新一轮1.9万亿的刺激方案临近,美国各项经济数据大好,长债利率加速上行。

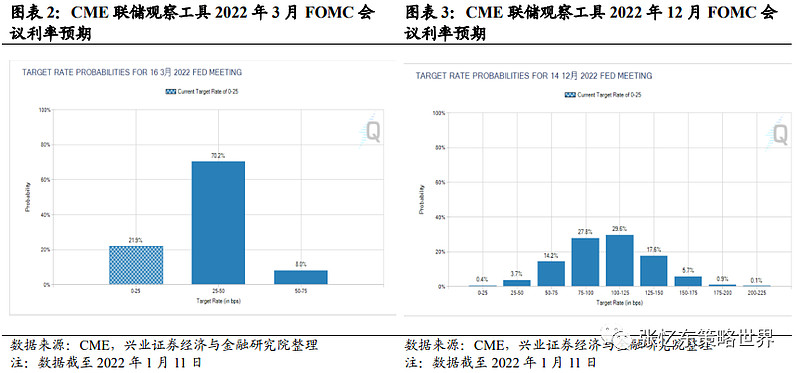

其次,预计美长端利率下阶段将步入震荡慢升,然后转向震荡回落。美联储转鹰派的冲击、未来3月份加息及下半年缩表的预期,已体现在近期美债收益率快速上行和美股调整中。1月份联储官员的讲话和美国最新CPI仍有可能推升美债利率,但幅度有限,毕竟市场对紧缩已充分预期,截至2022年1月11日,市场已预期美国3月加息、全年加息四次。——CME联储观察工具显示3月加息一次的概率为70.2%,年底12月全年加息次数大于等于4的概率为53.9%。

第三,下一个风险点在2季度中后期,美国实质性加息行动与经济、通胀数据的共振,可能推动美债10年期收益率试探2%的关口,届时美股或再次面临较大的波动。但是,基于美国长期的高债务压力,以及下半年通胀压力缓解,2022年10年期美债收益率在2%以上的时间和空间有限。

二、复盘:每次美债利率快速上行后趋缓,美股都迎来反弹,但领涨行业不同

2018年2月美股调整之后,随着美国十年期国债收益率回落,美股迎来企稳反弹,因为当时美国经济仍强劲,所以,信息技术、金融领涨。

2018年10月份美股调整之后,由于基本面下行的进一步担忧——4季度经济失速,FAANGs整体业绩前景明显下滑,所以,前期调整较大的板块比如资讯科技业、能源业并未能有较好的反弹,基本面分化则是主要矛盾,所以,这轮反弹中相对性价比更好的工业、金融业表现则相对靠前。

2021年2月美股调整之后,呈现出调整越多则反弹越强烈,前期被抑制的成长风格反弹更强,信息技术、可选消费领涨、成长风格强于价值。

三、行情展望:美股已跌出机会,中国资产聚焦稳增长,港股曙光再现

美股,未来1-2月有望反弹,具备内生增长动能的公司有望跑赢,成长风格可能再次跑赢。与2018年2月份或者2021年2月份比较相似,当下美国经济短期仍处于强劲的复苏期。相对看好美股具有业绩爆发力的云、元宇宙产业链等科技成长;看好疫情影响减弱受益的航空、游轮、娱乐等社会服务业。银行股受益于加息,或有绝对收益,但后续反弹阶段较难领涨。

美股反弹,有利于短期中国资产特别是港股反弹。海外加息预期及美股调整风险对于中国股票特别是港股的短期影响将转弱,甚至随着美股企稳、风险偏好改善,而有利于A股和港股的跌深反弹。

港股反弹,需要中国稳增长政策的阳光沐浴,后续可以期待中国1季度聚焦“宽货币宽信用”的实施和落地,关注港股1季度反弹的催化剂:金融数据特别是信贷和社融数据、财政和货币政策对稳增长进一步细化、各部门各区域“稳增长”的行动。

投资机会:逢低布局港股。建议布局:1)优质央企港股的重估行情(详参《优质央企港股的配置良机20220107》);2)淘金长期调结构和短期稳增长结合的新基建、新能源、元宇宙等,美股成长股下阶段反弹或有映射作用;3)香港本地股金融股(受益于英美加息);4)国企地产、物业以及互联网、医药这些2021年受政策打压重灾区资产2022年将分化、反弹。

$恒生指数(HKHSI)$ $京东集团-SW(09618)$ $恒生ETF(SZ159920)$

温馨提示:本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。