万泰生物$万泰生物(SH603392)$ 目前市值分析:

前面2篇文章分析了HPV疫苗的需求和供给端,需求快速下滑,且下滑幅度很大,供给持续增长,且扩容速度很快。2024年HPV疫苗批签发量下滑76%,这个数据还是很超我预期的,需求端下滑比我想象的更早,来的更快。

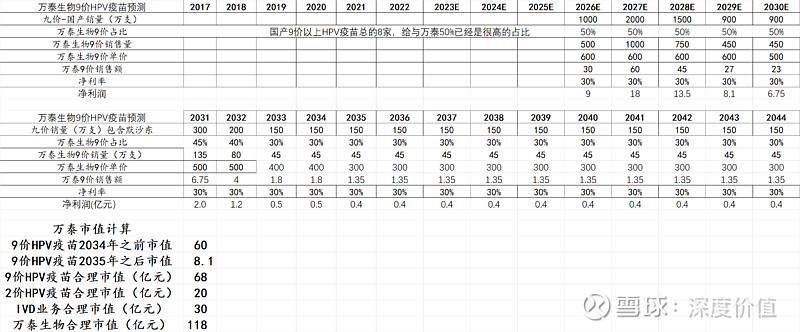

结合需求端和供给端的情况,对万泰生物的价值做一个大致的测算:

1、国产2价HPV疫苗,稳定后预计全年1个亿左右的净利润,给20倍PE估值,20亿

2、IVD业务,全年1.5个亿左右净利润,给20倍PE估值,30亿

3、9价HPV疫苗,考虑到2024年上半年HPV疫苗批签发超预期下滑,给与2035年之前价值60亿,2025年之后价值8亿,合计68亿。具体测算过程如下图所示:

4、乐观状态下估值:20+30+68=118亿

5、当前市值867亿

6、泡沫:749亿

7、潜在下跌空间:86%