上篇文章分析了HPV疫苗的需求端,2017年至今,HPV疫苗逐步从存量市场过渡到流量市场,呈现的是一个大幅度萎缩的趋势。

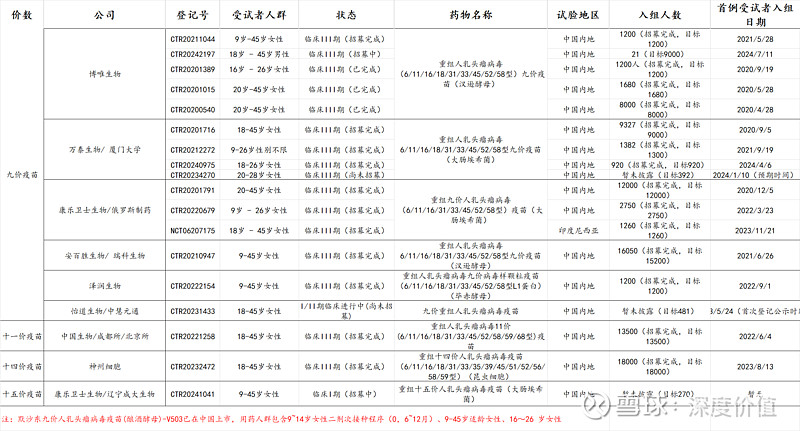

本篇文章重点分析9价及9价以上HPV疫苗的国内供给情况,扣除已经上市销售7年的智飞默沙东合作的9价HPV疫苗外,国内9价HPV疫苗处于临床Ⅲ期的有博唯生物、万泰生物$万泰生物(SH603392)$ 、康乐卫氏 、瑞科生物、泽润生物5家,大部分临床入组都已经招募完成,预计26-28年将陆续上市。还有一家怡道生物处于临床Ⅰ/Ⅱ期,进度靠后,暂不分析。

中国生物/成都所/北京所的11价HPV疫苗Ⅲ期临床招募也已经完成,中国生物国内一类苗的主要生产企业,一类苗免费供国内婴幼儿打,价格很低廉,中国生物的11价疫苗上市之后也有可能会定一个很低的价格,我预计大概率在300以内,极端情况下也有可能定到几十块钱,因为毕竟供给的一类苗大部分都是几块钱一支,中国生物是央企,需要承担比较大的社会责任!

神州细胞$神州细胞-U(SH688520)$ 的14价HPV疫苗,目前也处于临床Ⅲ期,而且招募完成,预计27-28年上市,神州细胞是我很喜欢的企业。董事长谢博士是首批回国的千人专家。神州细胞的14价HPV疫苗是国内进入到Ⅲ期临床的最高价次疫苗,覆盖的病毒分型最多,大概率是最好的HPV疫苗。14价HPV疫苗的核心研发人员也大有来头,以下是董事长和负责疫苗的王阳博士的简介,都在美国默克(国内叫默沙东,全球HPV疫苗龙头企业)工作很长时间,下面附上谢博是和王阳博士的简介:

技术上我目前最看好神州细胞的14价HPV疫苗,只不过也有点可惜,没有在2018年之前上市,27-28年上市,国内存量市场不多了,大概率只能在新增的600万适龄女性中争取市场份额。

康乐卫氏和成大生物合作开发了一款15价HPV疫苗,目前处于临床Ⅰ期,进度较为靠后,暂不过多分析!

综上所述,HPV疫苗供给端非常充分,而且大部分都处于临床Ⅲ期,预期上市后竞争会非常激烈,前面的肉都被默沙东和智飞生物吃完了,后面虽然只剩下一点汤了,但剩下的一点汤9价及以上就有将近10家争夺,再加上9价以下,部分企业有可能会收不回研发成本。所以对于存量疫苗而言,时间是最关键的因素!!!