万泰生物目前市值分析:

1、国产2价HPV疫苗,全年2个亿左右的净利润,给20倍PE估值,40亿

2、IVD业务,全年1.5个亿左右净利润,给20倍PE估值,30亿

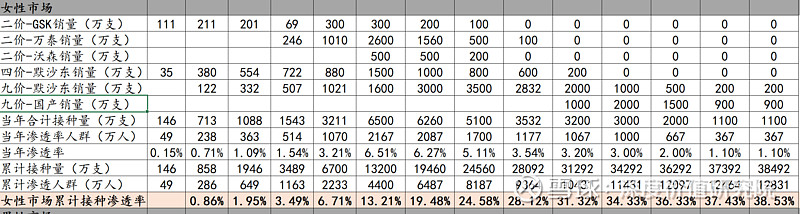

3、9价HPV疫苗,存量市场:乐观预计2026年国产9价HPV疫苗还能销售1000万支,万泰拿一半,500万只,单价假设为800元,营收40亿,假设净利率30%,利润12亿,2027年万泰销售1000万支,利润24亿,28年750万支,利润18亿,29年450万支,10.8亿,30年200万支,4.8亿。31年后存量市场大幅度萎缩,预计还能赚取14亿的净利润。存量市场万泰能够争取到的利润总计84亿,不考虑折现,给与84亿乐观市值(存量市场都是一次性的,也就是卖个三五年市场就大幅度萎缩,HPV疫苗打过的人不需要再接种,粗略计算直接用利润相加,严格意义上还需要进行折现到2024年,84亿略有高估,算是乐观情况下的估值)。增量市场:每年新增15岁以上女性600万,其中一半用HPV疫苗300万,一半用9价,150万,30%用万泰的9价50万,单价假设为800元,营收4个亿,预计净利润1.2亿,给予20倍PE估值,24亿。9价HPV疫苗合计84+24=108亿。

4、乐观状态下估值:40+30+108=178亿

5、当前市值930亿

6、泡沫:752亿

7、潜在下跌空间:80%