更新几点:

1 融资整体环境是在收紧,但并不是全面暂停,符合新技术和产业方向的支持力度反而加大了,景嘉微的GPU定增项目从上报到八月光速获批只用了一个月,一次问询都没有,历史罕见。天奈这边,一个月内两次更新了问询函,说明融资一直有进展,那些砍掉的项目都是要么不收,要么监管直接劝退,让项目方自行撤回中止,不会反复问询的。天奈此次融资的单壁是国内首线加国产替代,符合监管鼓励方向,项目获批问题不大,静候佳音即可。同时,融资全面收紧刚性限制了二线企业扩产超车的可能,对提升市占率进一步奠定龙头地位是利好。

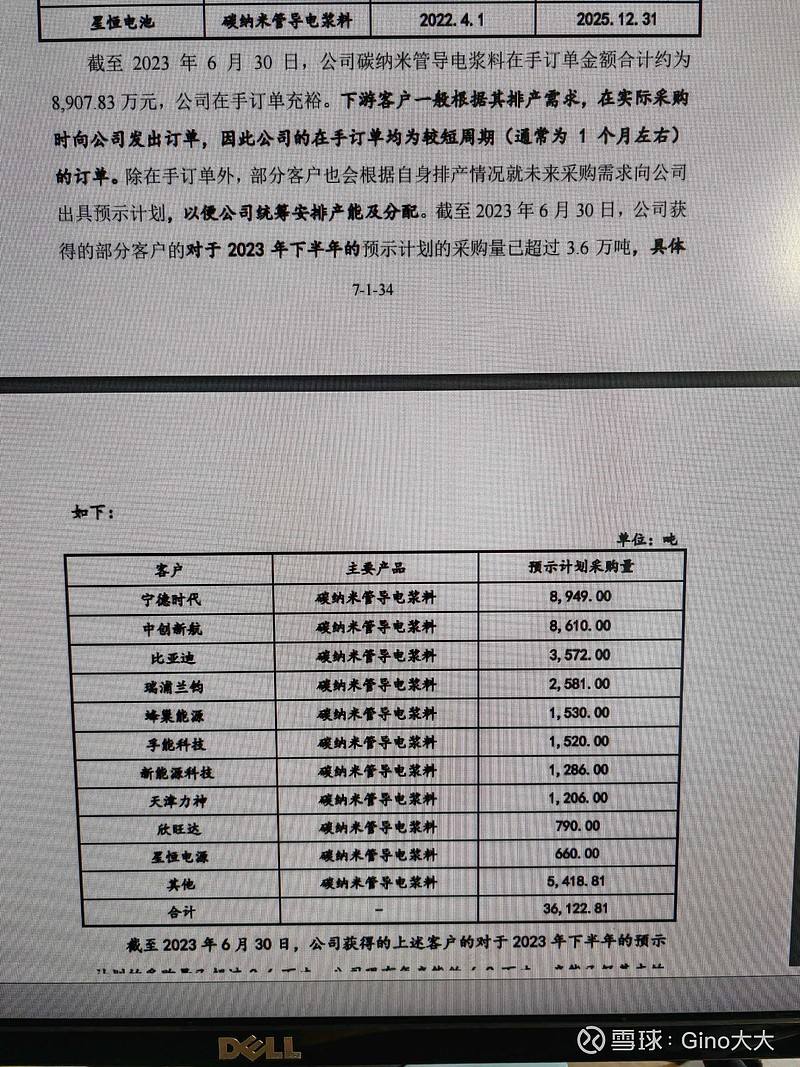

2 下半年出货结构和出货量改善有产业排产数据持续上升,毛豆锰铁神行4c等新品上市带来的新增量等实质逻辑支撑。刚更新的问询函对下半年各电池厂的意向订单进行了披露,反过来验证了上述逻辑。比亚迪从H1的半壁江山降到了10%,即便考虑到比亚迪是季度招标,四季度订单还没有涵盖,至多也就八千吨,两成的占比,加上其他公司的一代订单,总体一代和二三代的产品结构下半年有望恢复到去年同期3:7的样子。同时下半年出货量同比增长80%(去年下半年2.3,今年一个月在手订单加上指引订单3.6,下半年出货应该超过4万吨),环比上半年2.6万吨增长超50%,三四季度利润将持续改善。

3 特斯拉的新毛豆锰铁版四季度上市,宁德的神行四季度量产,亿纬中报也说他的大圆柱四季度开始量产(九系高镍加硅基=三代加单壁)。海外方面松下三星这些虽然还在验证性供货中,美国厂还在建,也是虽迟必到,公司招聘信息显示还在增加海外方向的销售,无论是从行业进展还是公司的动作看,明年海外放量的确定性在不断提升。

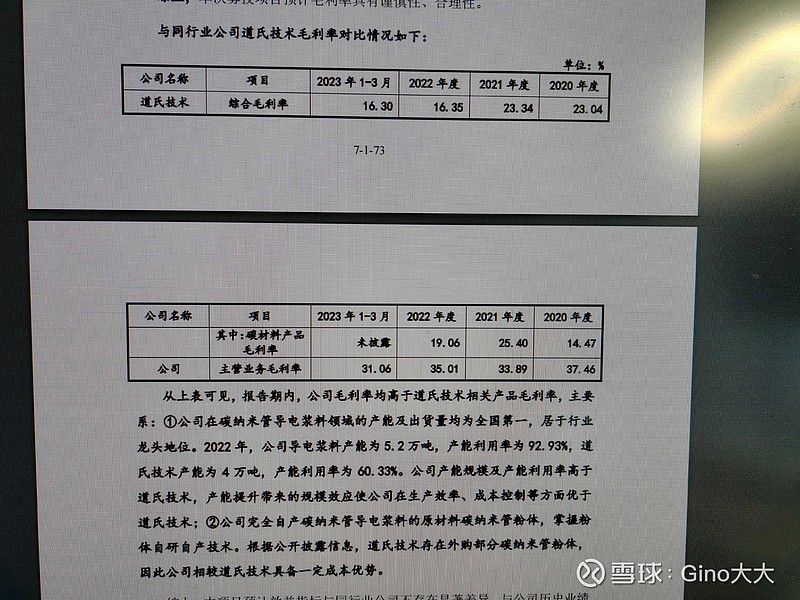

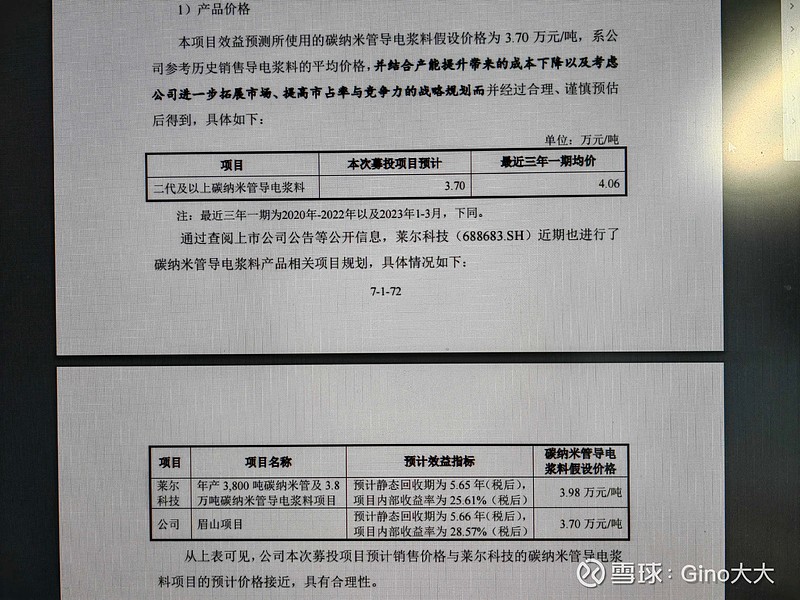

4 关于竞对,许多上市公司和非上市公司都在投碳管,似乎这东西一下谁都能做,且不说工艺差距导致的性能参数,一致性稳定性等产品质量上的差别,也不把碳管当做新材料高科技,就假定是人人都能做的冰箱彩电之类的制造业,只给龙头稳态15%的净利润,然后再去看看这些所谓竞对的成本,行业老二昊鑫稳定的比天奈净利低十几个点,在建的莱尔预计售价3.98比天奈3.7高8%的情况下,预期毛利比天奈的项目低3个点。换句话说,天奈在稳定净利润15%的情况下可以实现自老二昊鑫以下全行业亏钱。同时,莱尔这些新项目能实现毛利的理论前提是在3.98的情况下还要满产,老二道氏和天奈打价格战的情况下只有六成投产率,新玩家不可能比具有先发优势的行业老二有更高的投产率,因此毛利会比预估的更低。

这种龙头和其他玩家十几个点的利差其实是很罕见的,归根结底,还是因为碳管的宏量化制备是有壁垒的,最终体现在了价格上。碳管这个小众赛道最终存活的玩家也就四五家,这还是归因于电池厂会刻意扶持二供三供,不希望一家独大的原因。

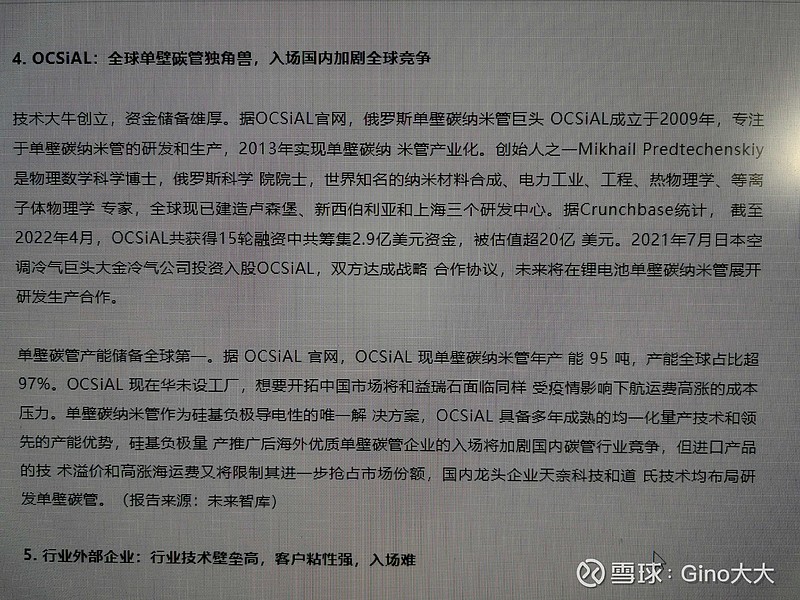

5 从产业并购看,卡波特20年初收购只有2亿营收的三顺纳米花了1.15亿美元;目前天奈20亿营收的多壁碳管23年应该估值多少?OC95吨单壁产能,22年融资完估值20亿美元,估值150亿人民币。天奈作为oc之后全球第二家量产单壁,国内外一线的主流电池厂都在或者已经完成验证,已建成20吨中试线,募投投450吨单壁,24年开始上量后单壁业务该估值多少?

毋庸置疑,今年由于市场风格和行业周期的原因,情绪风格演绎的很极致,天奈股价表现很差,胜率惨淡是既定事实,没啥好说的。但无论从二级市场的业绩算下半年以及到25年的成长,还是从一级市场的估值给企业定价,87亿的天奈还很贵吗?当然杀得越深赔率越高,100亿一年两倍,杀到70亿就是一年三倍,这又是仓位管控和风险偏好的问题。但只是因为跌多了就无视行业趋势,自己找利空吓自己也大可不必。最黑的时候就快天亮了,最冷的时候就将开春了,控制好仓位和杠杆,熬过去就好了。