报告名称《华泰证券TMT一周谈之传媒:未成年人网游时间管理影响研究》,发布日期2019年10月27日。

研究团队

许娟 执业证书编号:S0570513070010

0755-82492321 xujuan8971@htsc.com

周钊 执业证书编号:S0570517070006

010-56793958 zhouzhao@htsc.com

摘要

本周观点:关注龙头公司可能的抱团行情及双十一、区块链等主题机会

市场风险偏好有所下降,关注部分细分领域龙头公司,有可能出现抱团行情,同时关注双十一、区块链等主题性机会。分行业看:1、游戏景气度较高,继续关注龙头完美世界、吉比特,主题关注顺网科技;2、部分龙头标的有望出现抱团行情,关注分众传媒、新媒股份、中信出版、蓝色光标等;3、电影及院线关注光线传媒、中国电影、万达电影、华谊兄弟等;4、主题方面,双十一临近,关注电商类标的值得买、壹网壹创等;广电类标的,如广电网络、贵广网络、华数传媒等;以及区块链标的;5、出版关注凤凰传媒、中南传媒、中信出版。

《未成年人保护法》拟修订,未成年人使用网游将实行时间管理

10月21日,《未成年人保护法(修订草案)》提请十三届全国人大常委会审议。在游戏方面,修订案提出将新增“网络保护”章节,在网络保护理念、未成年网络防沉迷以及相关企业责任方面进行细化。草案规定对未成年人使用网络游戏实行时间管理,具体办法由国务院规定。草案也对企业服务进行了规定,主要包括禁止诱导未成年人沉迷,网络服务需增设相应的时间和权限管理,限制未成年人消费,为监护人提供必要便利等内容。

重度未成年用户占比不高,政策影响范围较小

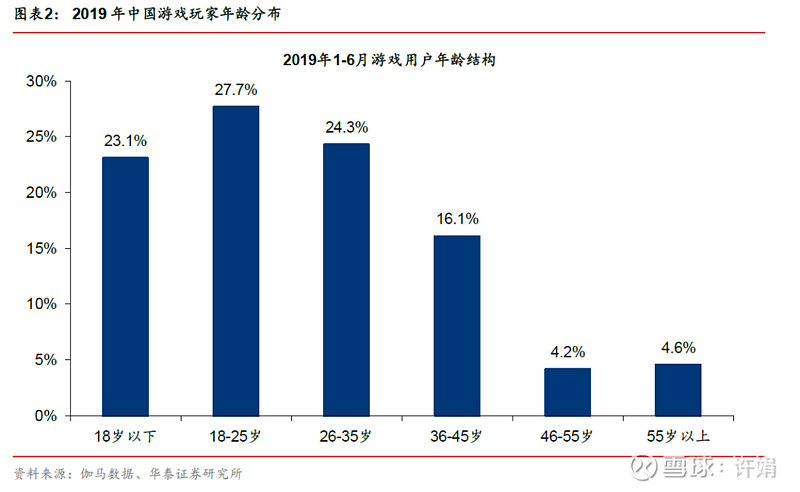

根据伽马数据统计,2019年1-6月中国游戏用户中,18岁以下玩家占总玩家的比例大概在23.1%,总体比例较小;根据互联网络信息中心发布的《2018年全国未成年人互联网使用情况研究报告》,截至2018年7月31日,我国未成年网民约1.69亿,其中日均上网超过3小时的未成年网民占比为13.2%。因此从规模上来看,本次立法主要影响的重度网络用户可能在2200万人(1.69*13.2%)左右,考虑到并非所有重度使用者都是游戏玩家,影响的游戏重度玩家规模可能会进一步减少。

预计对经典游戏冲击较小,新兴品类冲击较大

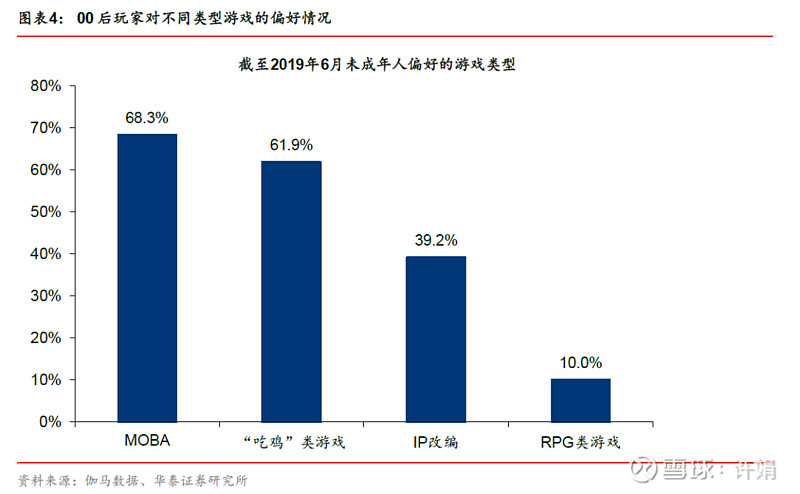

我们认为经典IP类游戏更多靠多年玩家基础来进行运营,这类游戏的玩家相对较为稳定,且未成年玩家较少,受到此政策的影响可以忽略。新兴的游戏类型相对容易受到冲击,尤其是热度较高的MOBA及“吃鸡”游戏。根据伽马数据,对两类游戏感兴趣的未成年玩家分别占比68.3%、61.9%。

主流厂商早有应对,腾讯有望成为标杆

对于全社会密切关注的未成年人游戏保护问题,各大型厂商均早已推出未成年保护机制。腾讯从2017年年初开始,先后推出了“成长守护平台”、“健康系统”和“主动服务工程”,率先应用“公安实名检验”、“人脸识别验证”等新技术,来提供多重保障;网易也在19年1月全面升级手游未成年保护体系:游戏严格限时、全面实施21:30-8:30宵禁、升级“网易家长关爱平台”,首批覆盖了《率土之滨》、《梦幻西游》、《阴阳师》等15款热门游戏。

风险提示:政策监管进一步加严、新游未按计划上线。

核心观点

10月21日至10月25日,传媒(中信)指数上涨0.15%,日均成交额环比下降9.53%。上证综指周涨幅0.57%,深证成指周涨幅1.33%,创业板指周涨幅1.62%。传媒板块指数相对创业板跑输1.47pct。

上周传媒板块表现居于各行业中游。个股方面涨幅前五的分别是华谊嘉信(47.73%),浔兴股份(18.60%),暴风集团(15.68%),广博股份(8.39%),光线传媒(7.10%);跌幅前五的分别为*ST印纪(-40.00%),艾格拉斯(-14.92%),美盛文化 (-10.48%),星辉娱乐(-10.03%),聚力文化(-8.41%)。

上周《少年的你》官宣10月25日上映,该电影曾定档6月上映,市场关注度较高,后经撤档一直未能上映,现重新定档。同时上周众多新片宣布定档,如冯小刚导演作品《只有芸知道》宣布定档12月20日;《决战中途岛》宣布定档11月8日,同步北美上映;显示电影内容供给端监管有所放松,建议适当关注电影及院线板块相关标的。

原国家新闻出版广电总局官网显示,新一批国产游戏版号名单更新,有21款游戏获批,审批时间为10月23日。其中完美世界的《新笑傲江湖》,网易的《无尽的拉格朗日》,米哈游的《原神》等游戏获得版号。同时完美世界研发的沙盒类游戏《我的起源》宣布11月12日预下载开启,有望为Q4业绩带来增量。建议关注游戏表现。

上周板块走势平淡。市场风险偏好有所下降,当前较弱势环境下部分细分领域龙头有可能出现抱团行情,如分众传媒、新媒股份、蓝色光标、吉比特、中信出版等,建议关注。主题方面,双十一临近,关注电商类相关标的,如值得买、壹网壹创等;关注区块链相关标的。

具体分行业来看:

1. 游戏方面,关注龙头公司完美世界、吉比特,主题关注顺网科技等;

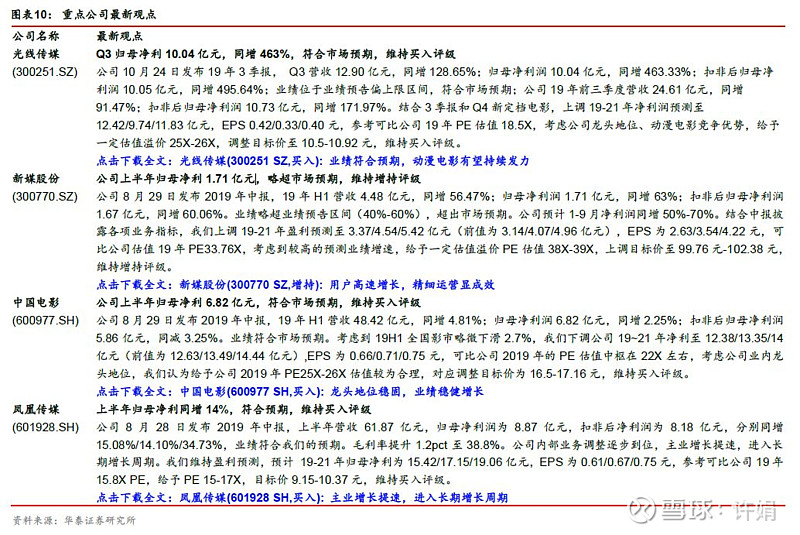

2.电影及院线方面,光线传媒三季报发布,Q3 营收12.90亿元,同增128.65%;归母净利润10.04亿元,同增463.33%,Q4将有《天气之子》、《两只老虎》上映,值得期待,继续关注;另外关注中国电影(三季报预计同比稳定、全产业链龙头、行业地位稳固)、万达电影(全产业链龙头)、华谊兄弟(《只有芸知道》定档)等;

3. 部分龙头标的有可能出现抱团行情,关注分众传媒、新媒股份、中信出版、蓝色光标等;

4. 主题方面,双十一临近,关注电商类相关标的,如值得买、壹网壹创等;另外关注广电类标的,如广电网络、贵广网络、华数传媒等;关注区块链的主题机会;

5.出版方面,业绩较为稳健,适合防守型配置,关注凤凰传媒、中南传媒、中信出版。

本周专题

未成年人游戏时间管理影响研究

《未成年人保护法》拟修订,未成年人使用网游将实行时间管理

10月21日,《未成年人保护法(修订草案)》提请十三届全国人大常委会审议。在游戏方面,修订案提出将新增“网络保护”章节,在网络保护理念、未成年人网络防沉迷以及相关企业责任方面进行细化。草案规定对未成年人使用网络游戏实行时间管理,具体办法由国务院规定。草案也对企业服务进行了规定,主要包括禁止诱导未成年人沉迷、网络服务需增设相应的时间和权限管理、限制未成年人消费、为监护人提供必要便利等内容。

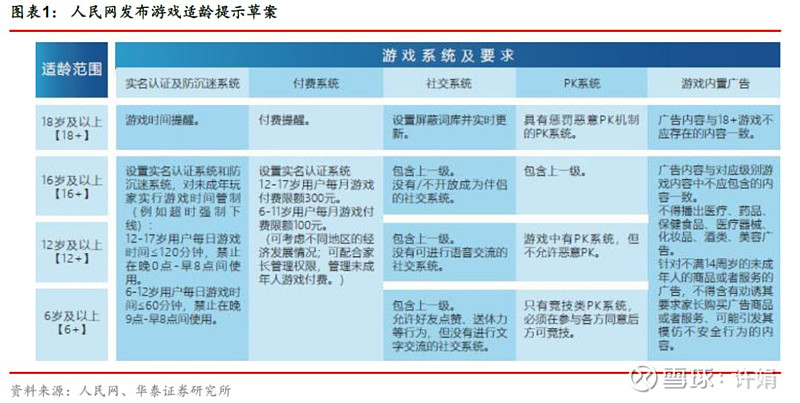

在此前,人民网已在7月联合部分游戏公司撰写《游戏适龄提示草案》,对行业自律提出了一定要求。头部企业已经提前进行了未成年人保护。网易和腾讯均上线了自己的未成年人保护平台,限制未成年人的游戏时间。

重度未成年用户占比不高,政策影响范围较小

根据伽马数据发布的《2019 中国游戏产业半年度报告》,2019 年1-6 月,18 岁以下玩家占总玩家的比例大概在23.1%,总体占比较小。

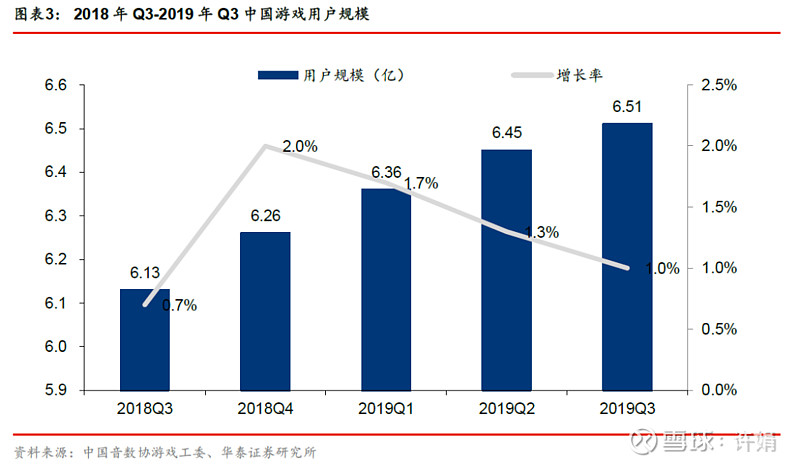

根据互联网络信息中心(CNNIC)发布的《2018年全国未成年人互联网使用情况研究报告》显示,截至2018年7月31日,我国未成年网民约1.69亿,未成年人网络渗透率93.7%,高于同期全国人口的互联网普及率57.7%。未成年人上网目的中,排在前几位的是利用互联网学习(87.4%)、听音乐(68.1%)、玩游戏(64.2%)、聊天(58.9%)。游戏是未成年人娱乐的主要方式之一。从上网时长来看,有76.4%的未成年人日均上网时间在2小时以内,日均上网超过3小时的未成年网民占比为13.2%。因此从规模上来看,本次立法主要影响的重度网络用户可能在2200万人(1.69*13.2%)左右,考虑到并非所有重度使用者都是游戏玩家,影响的游戏重度玩家规模可能会进一步减少。而根据中国音数协游戏工委发布的数据,按同期计算,2018年Q3中国游戏玩家规模已达6.13亿,本次政策影响范围仅为游戏玩家数量的3.6%左右。

另外,我们认为未成年人网络渗透率已经见顶,潜在新增玩家的数量较有限,此外,未成年人消费能力也不如成年人,其对游戏收入的影响较小。

预计对经典游戏冲击较小,对新兴品类冲击较大

预计对经典IP游戏冲击较小

我们认为经典IP游戏更多靠多年玩家基础来进行运营,这类游戏的玩家相对较为稳定,且未成年玩家较少,网游时间限制的影响可以忽略,如盛大游戏2001年推出的《热血传奇》及其衍生游戏等。

2014年,百度游戏曾联合百度数据研究中心推出了针对“传奇”类网游玩家的数据报告,当时“传奇”游戏用户群体中20岁-39岁玩家占总人群75%以上,玩家平均年龄31岁,我们认为其它经典IP游戏情况也多与之相似,由于运营时间较长,主要受众群体是多年来的老玩家,未成年玩家较少。

同时考虑经典类别的游戏,如MMORPG游戏《永恒之塔》、《魔兽世界》、《龙之谷》,ARPG游戏《剑侠情缘》系列、《泰坦之旅》,卡牌游戏《刀塔传奇》、《皇室战争》等,这些游戏类别发展较久,更受成年玩家青睐,且对于成年玩家来说更易上手,对未成年人的依赖较弱。根据伽马数据的用户分析,截至2019年6月,在其选取的未成年样本中,爱玩RPG类游戏的未成年玩家仅占不足10%,未成年人并非这类游戏的主要受众,因而我们认为仅未成年人的游戏时间受到限制并不会带来过大的冲击。

预计对新兴类型冲击较大,手游冲击大于端游

我们认为近年来新兴的游戏类型相对容易受到冲击,尤其是热度很高的MOBA及“吃鸡”类游戏。根据伽马数据的调研,对两类游戏感兴趣的未成年玩家分别占比68.3%、61.9%。MOBA及“吃鸡”游戏同样是对战游戏,这类游戏中有吸引未成年人的创新点,如每局对战中的资源和决策都不会影响下一局游戏,付费玩家不会大幅度破坏游戏的平衡感等,对消费能力较弱的未成年人来说能够提升游戏体验,同时强大的社交功能也提高了游戏粘性和游戏活跃程度。一直大火的《王者荣耀》是目前MOBA手游的代表。《Dota2》、《英雄联盟》等电竞游戏也是MOBA游戏中成功的案例。

客户端游戏依托电脑、游戏机等固定设备,相对于移动设备,未成年人进行端游游戏时更容易受到家长和学校的监管,而随着移动设备在学生群体普及率的提高,对手游监管的难度则相对较大。

主流厂商早有应对,腾讯有望成为标杆

事实上,对于全社会密切关注的未成年人游戏保护问题,各大型厂商均早已推出未成年保护机制。腾讯从2017年年初开始,先后推出了“成长守护平台”、“健康系统”和“主动服务工程”,率先应用“公安实名检验”、“人脸识别验证”等新技术,来提供多重保障;网易也在19年1月全面升级手游未成年保护体系:游戏严格限时、全面实施21:30-8:30宵禁、升级“网易家长关爱平台”,首批覆盖了《率土之滨》、《梦幻西游》、《阴阳师》等15款热门游戏。这其中,腾讯游戏构建了国内最严格、覆盖环节最全面的防沉迷体系,有望成为正式法规推行时的行业标杆。

平台健康系统、防沉迷系统有效限制未成年用户

腾讯于17年起推出了针对手游的健康系统,未满13周岁未成年用户游戏账号累计登录游戏时长达1个小时后,在对局结束时,将被强制下线,且当日不能再登录游戏,且每日21:00-次日8:00无法登录;13周岁及以上未成年用户登录游戏时长限制则为2个小时。端游防沉迷系统累计游戏时间超3小时,游戏内收益减半;超5小时,游戏内收益直接为0。

腾讯首席运营官任宇昕在10月20日的第六届世界互联网大会上指出,自健康系统推出以来,目前已经覆盖了腾讯游戏超97.3%的活跃用户,还强调今年内将把腾讯旗下所有游戏都接入健康系统,否则一律停运下架。另外针对套用他人身份登录游戏的行为,腾讯已率先接入了公安权威数据平台,对实名信息进行真实性校验,并启用了针对疑似未成年人的人脸识别验证,全方位严格保障。

成长守护平台、少年灯塔主动服务工程,联合家长为未成年保驾护航

腾讯游戏的“成长守护平台”则是面向未成年人及其家庭、老师的培养未成年孩子健康的游戏和娱乐习惯的工具,家长和老师能对孩子的游戏时间和游戏消费进行有效的监督管理,具体包括限制登录时长、时段、禁止充值、一键禁玩等。而少年灯塔主动服务工程则能在未成年人游戏消费等异常时,主动联系支付账户家长、对未成年人游戏消费申诉进行受理,并对有需要的家庭提供主动的游戏教育辅导。

应对策略:打造优质适龄游戏,联手教育内容平台引流

除了限制和保护,腾讯还通过优质内容体验,给孩子更多引导,如打造 “追梦计划”,通过《家国梦》、《故宫:口袋工匠》、《腾讯扣叮》等一大批功能游戏,向孩子们传递家国情怀、弘扬传统文化、普及科学知识,让游戏不只是娱乐。除此之外,腾讯还在成长守护微信平台上,接入了流利说、扇贝单词等教育内容小程序,这种方式一定程度将未成年游戏用户引流入教育平台来间接创收,并满足家长多类需求,吸引更多家庭用户。

可以看到,主流厂商早已推出严格的未成年人游戏限制措施,对监管的变化已经早有反映和应对,总体上我们认为《未成年人保护法》的修订对行业中头部公司的影响较为有限。

公司概览

重点公司概览

重点公司最新观点

行业动态

电影市场动态

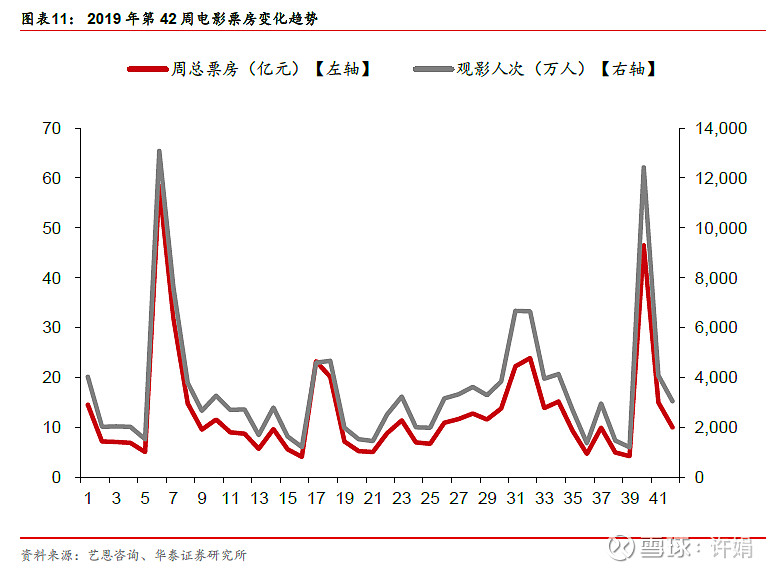

电影市场表现(10月14日-10月20日):根据艺恩数据的统计,10月14日-10月20日,周全国票房报10.05亿元,环比下降33.2%;观影人次0.31亿,环比下降25.0%;平均票价32.81元,环比下降4.00元;场均人次为5.37人。

电影后市观澜:由日本东宝株式会社等出品的《天气之子》、由腾讯影业、skydance media,美国派拉蒙、二十世纪福斯出品的《终结者:黑暗命运》、由朗行文化出品的《一生有你》将于至11月1日上映。

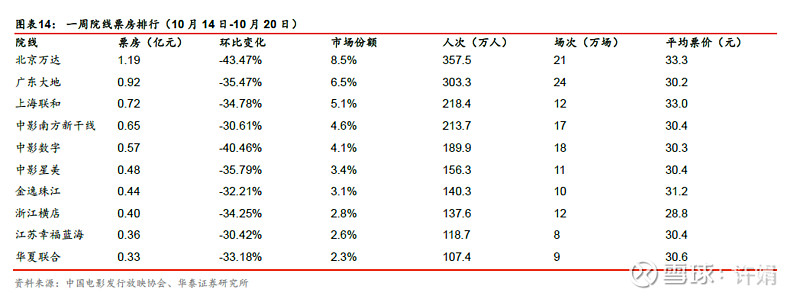

院线票房表现(10月14日-10月20日):万达院线单周票房1.19亿元,环比下降43.47%,市占率8.5%,排名第一;广东大地单周票房0.92亿元,环比下降35.47%,市占率6.5%,位居第二。

风险提示

1、 政策监管进一步加严

游戏行业作为内容领域的重要组成部分,娱乐性较强,同时也存在意识形态属性,因而监管较严格,未来存在政策监管进一步趋严的风险。

2、 新游未按计划上线

游戏上线事件受到项目开发进度、游戏版号审批和发放、发行商排期等各方面等影响,若新游戏未能按计划上线,影响整体内容供给端,可能对行业增长带来潜在的风险。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。