许 娟 / 周 钊

摘要

板块配置比例继续下降,选股上建议关注各细分领域龙头

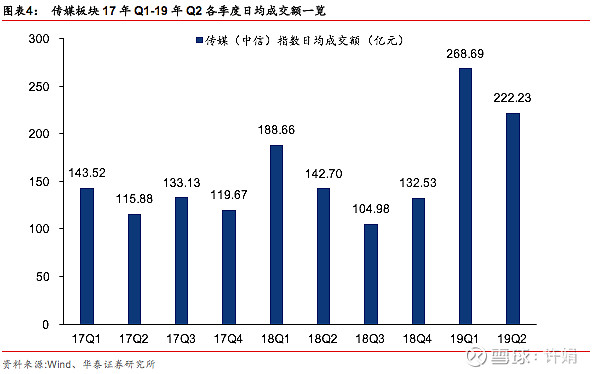

至7月20日,全市场公募股票型基金+偏股混合型基金+灵活配置型基金中有2915只披露19年Q2持仓(总数量为3113只,披露率为93.64%)。19年Q2传媒行业配置比例占全行业的1.41%,环比下降0.41pct,再创新低;低配比例为0.63pct,环比上升0.24pct,低配幅度增加;19年Q2传媒(中信)指数日均成交额环比下滑17.29%至222.23亿元,板块成交活跃度下降。我们认为这反映了行业基本面仍未见显著改善,板块和个股分化,选股上建议以各细分领域龙头为主,同时优先配置景气度相对较高的游戏和互联网板块。

细分板块配置比例前三为互联网、营销传播和游戏

细分板块来看,配置比例前三为互联网、营销传播和游戏,占比分别为0.55%/0.39%/0.23%,三者配置比例相较19年Q1分别下滑0.11pct/0.09pct/0.16pct。除广电板块外,其他板块配置比例均下滑。互联网和营销传播两个板块超配幅度下降,出版和阅读及游戏两个板块的低配幅度增加,是使得传媒行业整体低配幅度增加的原因。其余板块的低配幅度有所收窄。

重仓前十大中以大市值的营销、互联网、游戏龙头为主

19年Q2重仓前十大公司以大市值的互联网、游戏龙头为主。重仓持股机构持仓金额排名前三的传媒股分别为分众传媒、芒果超媒、吉比特。其中分众传媒机构重仓持股占流通股比例为5.12%,芒果超媒和吉比特的机构重仓持股比例分别为38.63%/13.06%。

加仓前十大以游戏、出版标的为主

19年Q2加仓前十大公司以游戏、出版标的为主。重仓持股机构加仓金额排名前三的传媒股分别为三七互娱、吉比特、新媒股份。其中三七互娱股价在Q2下跌2.52%,吉比特、新媒股份股价在Q2分别上涨6.47%/66.09%。出版板块中,凤凰传媒、中南传媒、南方传媒均得到基金增持。

投资建议:自下而上甄选个股,耐心等待板块业绩反转

中报业绩预告整体表现不佳,基金持仓持续低配,我们认为行业依然处于业绩磨底阶段,反转尚需时日。选股上自下而上甄别,以景气度较高的游戏和互联网标的为主。另外,主题上关注5G相关的广电标的。分行业来看:1、游戏关注完美世界、游族网络、三七互娱和中文传媒;2、互联网板块关注芒果超媒;3、电影方面,关注中国电影和光线传媒;3、稳健投资者可关注出版板块,标的凤凰传媒、中南传媒、山东出版、中信出版等;4、广电板块关注广电网络、贵广网络、华数传媒、新媒股份等;5、营销板块关注蓝色光标。

风险提示:政策监管趋严、影视和游戏项目的市场反响不及预期。

本周专题

传媒板块19年Q2基金持仓分析

根据Wind,至2019年7月20日,全市场公募基金股票型基金+偏股混合型基金+灵活配置型基金中有2915只披露2019年Q2持仓(总数量为3113只,披露率为93.64%)。在此我们对传媒板块2季度的基金配置情况进行总结。

传媒行业配置比例继续下滑,低配幅度增加

19Q2传媒行业配置比例占全行业的1.41%,环比下降0.41pct,再创新低;低配比例为0.63pct,环比上升0.24pct,低配幅度增加。

比例前三为互联网、营销传播和游戏,各板块普遍处于低配状态

细分板块来看,配置比例前三为互联网、营销传播和游戏,占比分别为0.55%/0.39%/0.23%,三者配置比例相较19Q1分别下滑0.11pct/0.09pct/0.16pct。除广电板块外,其他板块配置比例均下滑。

互联网和营销传播两个板块超配幅度下降,出版和阅读及游戏两个板块的低配幅度增加,是使得传媒行业整体低配幅度增加的原因。其余板块的低配幅度有所收窄。

传媒板块成交活跃度环比下降

19Q2传媒(中信)指数日均成交额环比下滑17.29%至222.23亿元,传媒板块成交活跃度下降。

重仓前十大中以大市值的营销、互联网、游戏龙头为主

19Q2重仓前十大公司以大市值的互联网、游戏龙头为主。重仓持股机构持仓金额排名前三的传媒股分别为分众传媒、芒果超媒、吉比特。其中分众传媒机构重仓持股占流通股比例为5.12%,芒果超媒和吉比特的机构重仓持股比例分别为38.63%/13.06%。

加仓前十大以游戏、出版标的为主

19Q2加仓前十大公司以游戏、出版标的为主。重仓持股机构加仓金额排名前三的传媒股分别为三七互娱、吉比特、新媒股份。其中三七互娱股价在Q2下跌2.52%,吉比特、新媒股份股价在Q2分别上涨6.47%/66.09%。

投资建议

传媒板块2019年中报业绩预告已披露完毕,从已披露的信息来看,整体上看板块业绩依旧较为低迷,电影、院线、电视剧等细分板块标的基本为同比转亏或下降;游戏、互联网板块相对较景气。板块和标的之间分化较为明显,行业整体并未出现明显的业绩拐点迹象。

2019年Q2基金持仓也反映了行业的整体业绩情况,呈持续低配状态。我们认为行业依然处于业绩磨底阶段,选股时以自下而上为主,其中各细分板块龙头公司业绩表现相对较好。具体分行业来看:

1、游戏方面相对景气度较高,随着暑期来临,新游将继续密集推出,有望带动行业表现持续回暖。标的关注游族网络(关注《权力的游戏》表现,7月5日公司公告称实控人林奇拟减持占公司2.56%的股份,股价短期内回调较大,或已充分反映市场情绪,企稳后建议关注)、完美世界(《完美世界手游》、《我的起源》、《神雕侠侣2》)、三七互娱和中文传媒等;

2、互联网方面,关注预期中报业绩增长27.47%-44.93%的芒果超媒;

3、电影及院线方面,近期部分国产片撤档降低了市场对暑期档票房的预期,进口片或将有超出往年的表现,如6月28日上映的《蜘蛛侠:英雄远征》、7月12日上映的《狮子王》,关注中国电影;同时,近期电影档期变化较大,部分电影撤档后市场出现一定空缺,或将有利于其他确定上映的电影,如光线传媒出品的《银河补习班》、《哪吒之魔童降世》,关注光线传媒(其持股的猫眼娱乐在港股近期走势较好);

4、广电板块近期回调已释放部分获利筹码,广电获得5G牌照为众多新业务发展提供了基础和契机,关注广电网络、贵广网络、华数传媒、新媒股份等;

5、出版方面,2019年一季度景气度有所回升;在校学生数有望增长、纸价下行对成本端压力的缓解、可观的股息收益率有望吸引保险等长期资金;关注凤凰传媒、中南传媒、山东出版、中信出版;

6、营销方面,根据CTR媒介智讯的数据显示,2019年5月,全媒体广告刊例花费同比下滑5.0%,传统媒体广告花费同比减少6.6%。传统媒体和全媒体的广告花费月度降幅连续四个月逐步收窄。总体上我们认为板块业绩2季度虽然仍将保持下行,但从幅度上看有所回暖,持续性尚待验证,建议关注其中出海广告业务占比较多的蓝色光标。

风险提示

1、政策监管趋严

传媒行业受政策监管影响较大,近年来监管有所变严,一定程度上影响板块估值中枢。未来也存在监管继续趋严的风险。

2、影视和游戏项目的市场反响不及预期

影视和游戏项目均为内容行业,从总体上看我国影视和游戏内容的质量一直呈上升态势,但具体到单个项目上,由于内容自身天然的不确定性,仍存在市场反响不及预期的风险。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。