标题也是AI取的~

这篇文章纯粹是为了记录一下用AI进行定量分析的过程,不代表投资建议。(我没买过股票,一股都没有😄)

在使用的过程中发现,AI在提取财报数据有时会出错,猜测主要原因是它混淆了合并财务报表和母公司财务报表数据;所以需要自行检查一下。

有一个解决思路是财报的关键财务数据,由我们自行提取合并后再提供给AI。随着AI的发展相信未来这种问题会自行消失。

问:(这里我添加了最近5年茅台的年报PDF文件)

我上传了茅台从2019年到2023年的年度财报。请认真阅读这些财报;然后按照以下投资决策流程,并结合巴菲特的投资理念,提供投资建议:1. 了解公司基本面 2. 财务健康状况分析 3. 关键财务比率分析 4. 竞争优势和护城河 5. 管理层评价 6. 宏观经济和行业趋势 7. 长期投资前景

答:投资决策流程分析茅台(2019-2023)

1. 了解公司基本面

公司概况:贵州茅台酒股份有限公司(以下简称“茅台”)是中国领先的高端白酒制造商,主要产品为茅台酒。公司通过茅台酒系列产品在国内外市场拥有较高的品牌知名度和市场份额。

主营业务:茅台的主营业务为白酒的生产与销售,尤其是高端白酒。公司致力于品牌建设和市场拓展,形成了稳定的销售网络和忠实的客户群体。

2. 财务健康状况分析

资产负债表:从2019年至2023年,茅台的总资产和净资产持续增长。2023年末,总资产为2727亿元人民币,归属于上市公司股东的净资产为2157亿元人民币。

利润表:茅台的营业收入和净利润逐年上升。2023年,茅台实现营业收入814亿元人民币,归属于母公司所有者的净利润为747亿元人民币,基本每股收益为59.49元。

现金流量表:茅台的经营活动产生的现金流量净额也保持增长,2023年达到665亿元人民币,较上一年增加了81.46%。

3. 关键财务比率分析

盈利能力

净利润率:2023年净利润率约为91.7%(747亿元净利润/814亿元营业收入)。

加权平均净资产收益率(ROE):2023年为34.19%,较上年的30.26%有所增长。

偿债能力

资产负债率:茅台的资产负债率较低,长期保持在较低水平,有利于公司偿债能力的稳定。

流动性

流动比率和速动比率:茅台的流动比率和速动比率保持在合理范围内,确保了公司在日常运营中的资金流动性。

4. 竞争优势和护城河

品牌优势:茅台作为中国白酒行业的领导品牌,具有强大的品牌认知度和忠诚度,是其最主要的护城河。

产品质量:茅台酒因其独特的酿造工艺和高品质在市场上享有盛誉,质量优势显著。

市场垄断:茅台在高端白酒市场具有较高的市场份额和定价权,这是其在行业内的竞争优势。

5. 管理层评价

茅台管理层在品牌建设、市场拓展和产品创新方面表现优异。公司持续投入研发和营销,保持了高水平的产品质量和市场影响力。

6. 宏观经济和行业趋势

宏观经济:随着中国经济的稳步增长和消费升级,高端白酒市场需求持续增加。政府对高质量发展的重视和消费政策的支持,也为茅台的发展提供了良好的外部环境。

行业趋势:白酒行业整体向高端化发展,消费者对高端白酒的需求不断增加。茅台作为行业龙头,将持续受益于这一趋势。

7. 长期投资前景

茅台凭借其强大的品牌优势、卓越的管理能力和稳定的财务表现,具备良好的长期投资前景。公司在高端白酒市场的领导地位和持续的市场需求,将为投资者带来稳定的回报。

投资建议

基于对茅台公司基本面、财务健康状况、关键财务比率、竞争优势、管理层评价、宏观经济和行业趋势的分析,茅台展示了强大的长期增长潜力和稳健的财务表现。结合巴菲特的投资理念,茅台是一个具有显著护城河和优良管理的企业,适合作为长期投资组合的一部分。

结论

综合以上分析,茅台在未来仍将保持其在高端白酒市场的领导地位,具有较高的投资价值。建议投资者根据个人风险承受能力和投资目标,考虑适当配置茅台股票,享受其长期增长带来的收益。

问:当前茅台的总市值为2.11万亿,总股本为12.56亿股;目前估价是否被高估?

答:要判断茅台的当前估值是否被高估,可以通过多种方法进行评估,包括市盈率(P/E)、市净率(P/B)、自由现金流折现模型(DCF)等。以下是具体的分析过程:

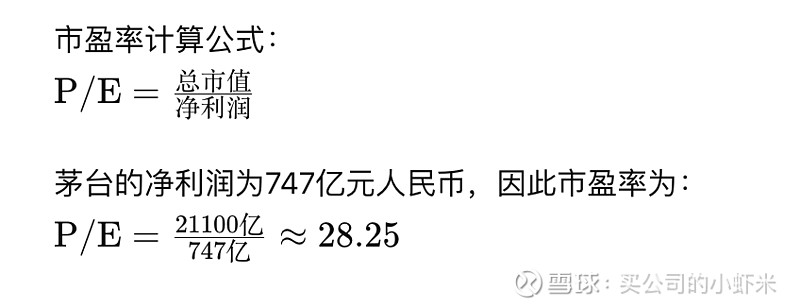

1. 市盈率(P/E)分析

首先,计算茅台的市盈率:

总市值:2.11万亿人民币

总股本:12.56亿股

每股收益(EPS):2023年的基本每股收益为59.49元

2. 市净率(P/B)分析

3. 自由现金流折现模型(DCF)分析

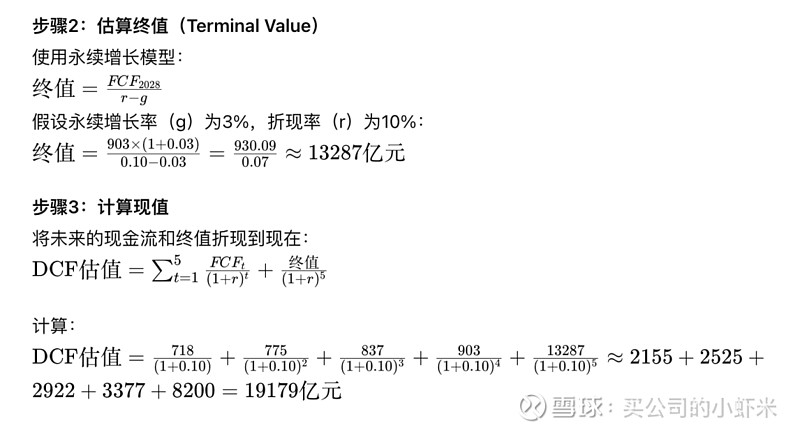

DCF模型是一种常用的估值方法,基于公司的未来自由现金流进行折现。以下是一个简化的DCF模型步骤:

步骤1:估算未来五年的自由现金流(FCF)假设茅台的自由现金流每年增长率为8%,基于其历史增长和市场预期:

2023年FCF:665亿元人民币

2024年FCF:665 * (1 + 0.08) = 718亿元

2025年FCF:718 * (1 + 0.08) = 775亿元

2026年FCF:775 * (1 + 0.08) = 837亿元

2027年FCF:837 * (1 + 0.08) = 903亿元

结论

对比当前市值2.11万亿人民币,DCF估值略低于当前市值,表明市场可能对茅台的未来增长预期较高。目前的P/E和P/B指标也显示出茅台的估值在行业内处于较高水平。

因此,结合这些分析,茅台当前的估值可能被市场高估,但考虑到其品牌价值和市场地位,这种高估可能有其合理性。投资者应结合自身风险承受能力和投资策略,谨慎决策。

问:以现在的价格购入,是否符合巴菲特说的 Right Price

答:要判断当前价格是否符合巴菲特所说的“Right Price”,我们需要综合考虑巴菲特的投资理念,这包括以下几个方面:

合理的市盈率(P/E)

持续的盈利能力和高回报率

稳固的竞争优势(护城河)

优秀的管理团队

合理的估值

1. 合理的市盈率(P/E)

当前茅台的市盈率(P/E)为28.25。虽然这一市盈率在白酒行业中处于较高水平,但对于拥有强大品牌和稳定盈利能力的高端白酒企业,这可能是合理的。巴菲特通常愿意为优质公司支付合理的溢价。

2. 持续的盈利能力和高回报率

茅台具有持续的盈利能力和高回报率,2023年净利润率为91.7%,加权平均净资产收益率(ROE)为34.19%。这表明茅台具有强大的盈利能力和高效的资本利用率,这是巴菲特非常重视的指标。

3. 稳固的竞争优势(护城河)

茅台具有显著的竞争优势,包括:

强大的品牌影响力和市场份额

高端市场的定价权

稳定的客户基础和品牌忠诚度

这些因素构成了茅台的护城河,使其能够在竞争激烈的市场中保持领先地位。

4. 优秀的管理团队

茅台的管理层在品牌建设、市场拓展和产品创新方面表现优异,确保了公司的持续增长和市场地位。

5. 合理的估值

为了确定当前价格是否合理,我们使用自由现金流折现模型(DCF)来估值。根据之前的估算,茅台的DCF估值约为19179亿元,而当前市值为2.11万亿,略高于DCF估值。这表明市场对茅台的未来增长预期较高,当前价格可能包含了一定的溢价。

结论

综合以上因素,茅台当前的价格虽然较高,但考虑到其强大的品牌、持续的盈利能力、稳固的竞争优势和优秀的管理团队,这种高估值可能是合理的。巴菲特的投资理念强调购买优秀公司的股票,并持有长期以获得复利增长。因此,如果投资者相信茅台能够继续保持其竞争优势和盈利能力,当前价格可能符合巴菲特所说的“Right Price”。

但是,投资者应谨慎评估自身的风险承受能力和投资目标,结合市场环境和公司的长期发展前景,做出明智的投资决策。

问:请你预测一下,5年后;茅台的股价将到多少钱一股?(这边的回答惊到我了,之前我从没考虑过市盈率不变的情况)

答:要预测茅台未来5年的股价,可以使用增长率模型结合当前的财务数据和市场预期。下面是一个简单的预测方法:

假设条件

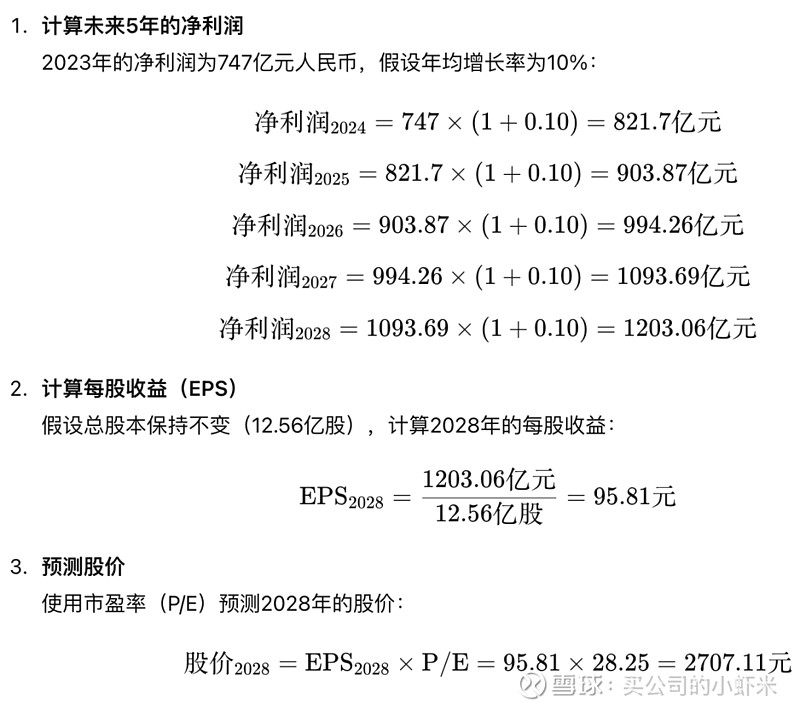

盈利增长率:假设未来5年茅台的净利润年均增长率为10%。这个增长率基于其过去的表现和市场预期。

市盈率(P/E):假设茅台的市盈率保持在当前的28.25不变。这意味着市场对茅台的增长预期和估值方法不会发生显著变化。

计算步骤

预测结果

根据上述计算,假设茅台未来5年的净利润年均增长率为10%,市盈率保持在28.25不变,那么2028年茅台的股价预测为2707.11元每股。

结论

尽管这种预测具有不确定性,但基于目前的数据和假设条件,这个预测为投资者提供了一个参考。投资者应结合市场环境、行业趋势和公司的具体情况,进行更深入的分析和判断。

问:如果你的预测准确,那么我的投资回报率是多少?复合年化是多少?

答:要计算投资回报率和复合年化增长率(CAGR),我们需要知道初始投资金额和最终投资价值。假设在当前股价买入,并在5年后以预测股价卖出。

假设条件

当前股价(2023年):约1680元(根据总市值2.11万亿和总股本12.56亿股计算)

未来5年预测股价(2028年):2707.11元

结论

如果预测准确,5年后的股价为2707.11元,那么总回报率约为61.14%,复合年化增长率(CAGR)约为10.07%。这意味着每年的平均回报率约为10.07%。对于长期投资者来说,这一回报率是非常可观的,尤其是考虑到茅台的品牌价值和市场地位。