上篇文章中我们分析了腾讯的经营模式,三大主营业务和投资业务,今天我们来试着从几个角度来看看腾讯的估值。

一、腾讯当前的PE-TTM

目前是腾讯的市值为5.59万亿港币,股价为583,PE-TTM为29.5,从年初的接近7.4万亿市值下跌了近30%,从图1可以看出,腾讯上市以来其市值(图中橘色线所示)的趋势是向上增长的的,这也说明腾讯强大的盈利能力,而其当下的PE-TTM(图中蓝色线所示)接近2018年年底的低点,从这个角度看,目前腾讯的价格是偏低估的。也就是说当前的583的价格跟2018年330左右的价格在估值上接近相等的。

图1 腾讯的PE-TTM图

二、主营业务和投资业务分别估值

1. 腾讯主营业务估值

2020年腾讯国际会计标准的净利润是1598亿元,其中投资业务571亿元,也就是说其主营业务盈利为1027亿元,从上文可知,截止到2020年12月31号,腾讯的投资业务的市值约为1.8万亿元,当时腾讯市值为5.8万亿,即其三大主营业务的市值为3万亿元,而主营业务的净利润是1027亿元,那么三大主营业务的市盈率(TTM)近似为30倍。

目前市场的共识是腾讯的主营业务在未来5年能够维持20-25%的增长,即从主营业务角度,腾讯是20-25%的增长对应30倍的PE-TTM,估值是合理的。也就是说目前买入腾讯我们是赚企业增长的钱,而非市场低估的钱。

腾讯有11600亿的总资产,有一半左右的资产是为主营业务服务(差不多5800亿),为腾讯每年带来1000亿左右的净利润,所以,这样看起来腾讯其实是一个轻资产公司,净资产收益率接近20%。

只要微信目前即时通信的地位不变,流量变现的逻辑就存在,腾讯的主营业务就可以形成非常稳定的现金流,而这些现金流为腾讯投资业务带来了大量的现金。过去几年腾讯将自己主营业务的获利大部分投资于其他相关互联网企业。

2. 腾讯的投资业务估值

腾讯所投资的公司腾讯所占的份额在2020年年底市值为1.8万亿(包括上市和没上市的),2020年产生了571亿的收益,如果看收益与市值比值的话仅为3.2%,这个收益率相对来说是很低的。

当然市值还是不靠谱的,因为会随着股价发生变化,腾讯所投资的大部分公司的市值并不会在其报表中呈现出来,因为腾讯对占其投资绝大多数份额的公司所采用的是成本法和权益法核算,成本就是腾讯当初投资该公司时付出的资金,投资后所投资公司的盈利会分配给腾讯,分配时时采用权益法,也就是说腾讯按照其在该公司所占股权的份额来收到利润。

比如,腾讯投资某个公司(8亿元投进去),占其全部股权的20%,如果这个公司在2020年获得利润为1个亿,那么在腾讯的报表中会按照腾讯的占股份额计量0.2亿的净利润收益,但是该公司股价上涨与腾讯无关。

也就是说,这些公司大幅盈利的话,腾讯根据所占权益分得的利润是藏不住的。腾讯投资的公司的潜力大,几乎占据了国内最好的互联网优质资产。

如果定性来看的话,腾讯投资的具有代表性的大型联营企业拼多多,京东,美团从之前腾讯投资时的亏损已经渐渐迈向盈利,行业地位稳固,甚至还形成了行业垄断,比如美团。

定量的角度来看,美团从2018财年的亏损-1154亿元,到2019年盈利22.4到2020年盈利47亿;京东从2018年盈利-18倍到2019年净利润121,2020年净利润494亿;拼多多在2020年有71.8亿的亏损,比2018年近103亿的亏损,减少了30%。也就是说腾讯所投资的公司在前几年盈利少甚至是亏损的情况下已经开始盈利或者大幅盈利,那么这些盈利最终会体现在腾讯的财报上。

当然,腾讯还投资了很多未上市公司,这些未上市公司是按照其公允价值计量的,比如该公司上市了,假设上市前腾讯投资了8亿,因为公司上市增值为10亿,那么腾讯会对这增值的2亿进行计量。2020年腾讯在投资的公司上市这块收益为244亿,可以说腾讯是一个上市公司孵化器,为很多公司提供经营策略和流量入口,为企业赋能。

腾讯计量的资产中有一半是在投资业务,也即5800亿左右,那么如果这些资产每年取得15%的收益率,那么每年有870亿的收益,如果按照市值估计,1.8亿的公司市值产生5%的收益,每年能产生900亿的收益。

四.对腾讯自由现金流量的观察

一个企业好不好,最重要的是有没有稳定的现金流,主营业务能不能产生实打实的收益。下面我们来看看腾讯的自由现金流。

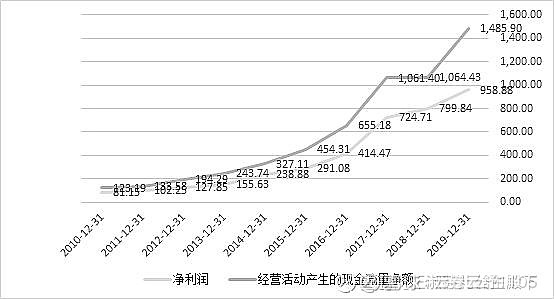

图 2 腾讯净利润和自由现金流对比图

净利润和经营活动产生的现金流量金额的具体比值如表1所示。

表1 腾讯利润实现比

我们通过上图和上表发现腾讯的自由现金流近五年几乎都是其净利润的150%,其产生的原因可以大致概括为腾讯大幅快速地计提折旧(一般折旧年限为4-5年),收入后确定而费用早支出。也就是说腾讯在财务处理上非常保守。

综上所述,腾讯在主营业务上收益稳定,自由现金流充足,同时,在投资业务上计量也非常保守。无论从整体估值还是分开估值来看,腾讯当下的估值都处于正常偏低估的状态。当然,因为2020年腾讯净利润增速为71%,市场普遍认为其今年很难继续保持这样的增速,所以这也是腾讯近期股价下跌的重要原因,当然这正好给价值投资者提供了很好的介入机会。