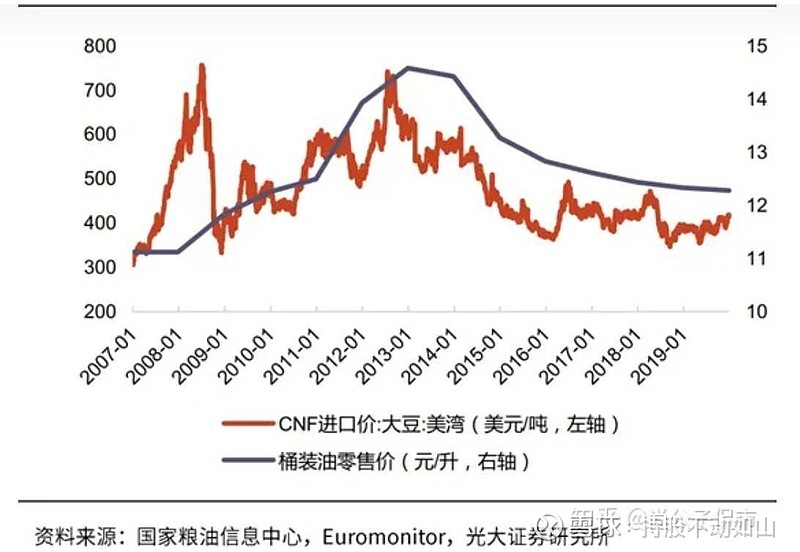

网上找到张以前的桶装油零售价与大豆进口价的差额图。金龙鱼赚的就是这二者之间的价差,也就是这份加工费。

这也太难算了,大豆进口价下降,桶装油售价也下降,所以只有二者差价最高的那段,才能赚钱最多。

不过金龙鱼作为周期股,差额最高的那段,赚的是真够多的。

| 发布于: 修改于: | Android | 转发:1 | 回复:13 | 喜欢:0 |

网上找到张以前的桶装油零售价与大豆进口价的差额图。金龙鱼赚的就是这二者之间的价差,也就是这份加工费。

这也太难算了,大豆进口价下降,桶装油售价也下降,所以只有二者差价最高的那段,才能赚钱最多。

不过金龙鱼作为周期股,差额最高的那段,赚的是真够多的。

而且,估计很多只会看财报的老师们,都不去读一下年报,不知道采购是需要提前三个月的。像金龙鱼这么大的公司,采购,备货都是要提前准备好的。所以反应在报表上,当期的产品成本,其实用的是三个月前采购的大豆制成的。今年一季度大豆价格继续暴跌,那么二季度销售成本是要大幅下降的。如果二季度金龙鱼的产品销售价正常,销量正常,那么销售成本下降,这就挤出了很大的利润空间来。

金龙鱼的利润谁看的懂? 谁知道目前处于哪个阶段?

还要跌3倍