上市公司研究文章使用说明:

1、所选公司一般分两种,有较好的空间,或是存在暴雷、以及长期成长逻辑不佳的。

2、现在的公司研究为基础的逻辑研究,帮助关注我们的朋友了解这家上市公司。

3、这个不是推荐,不能以发布时间去和股价做对比。可在给出的技术推演空间上进行对比。

4、我们不是那种大涨之后吹热点股的,而是研究寻找潜在成长标的。

5、了解一家公司成长逻辑与未来空间,会提升我们关注与持股的信心。

6、这个基础库是不定时更新的,有可能会更新到你所持的股票。

7、选好标,我们选择在寂寞中研究、跟踪。放弃部分热点里去追涨,当然长期热点也是关注重点。

8、如果你耐的住寂寞,这里或许有你想要的结果。等你用心去发现。

9、还有疑问,留言或联系我们。

本文作者:术道有方研究中心研究员

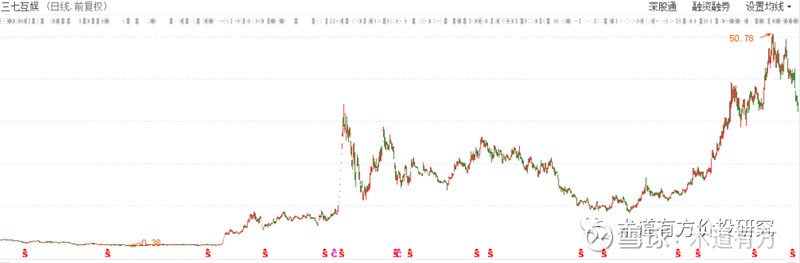

技术结构判断:未来一年三七互娱股价波动区间技术结构推演测算30—45元。此结构区间为纯技术结构推演。更多基于个股估值建模与股价匹配的计算可加入术道有方会员俱乐部获取更详细分析。(股市有风险,观点仅供交流之用,据此入市,风险自担)

股价走势图

公司简介

芜湖三七互娱网络科技集团股份有限公司是中国互联网20强企业,全球TOP25上市游戏企业,位列中国第三。公司的发行与研发总部设在广州,并在北京、上海、安徽、江苏、湖北、香港、东南亚、日韩及欧美等多个地区设有子公司或办事处等分支机构。旗下拥有37手游、37游戏、37GAMES等全球知名的专业游戏运营平台以及极光网络等全球顶尖的游戏研发团队。

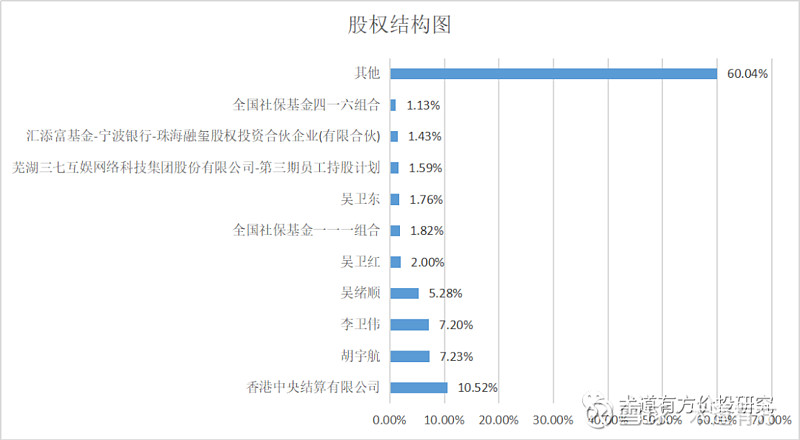

股权结构

公司的实际控股人是胡宇航,持股比例为7.23%,其次是李卫伟,持股比例7.20%。其中全国社保基金四一六组合持股1.13%。

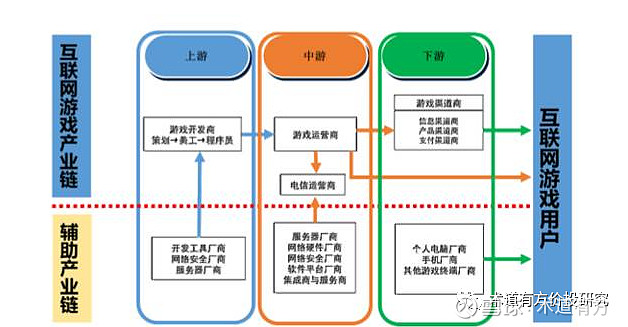

产业链上下游

网络游戏行业的上游为游戏开发商,游戏开发商是网络游戏产品开发的主体,包括游戏开发计划,组织策划、程序、美术、测试等一系列工作,是游戏知识产权的拥有者,通过授权或者代理研发为用户提供网络游戏产品。游戏开发商有两种类型,一种是开发游戏产品同时也从事游戏运营,还通过代理运营、联合运营或受托开发等方式扩宽盈利渠道; 另一种是专注于游戏产品开发,自身较少参与游戏运营,通过代理运营、联合运营的方式向游戏运营商收取授权金和收入分成或接受运营商委托开发游戏产品。

中游为游戏运营商,主要负责搭建游戏上线运营的软硬件环境,为玩家提供网络游戏服务,通过道具收费、时间收费等模式获取运营收入的活动。

下游为游戏渠道商,游戏渠道商是介于游戏运营商和最终游戏玩家之间的中间商,包括信息、产品、支付渠道及衍生品经营等相关服务渠道商。最后对应的是网络游戏客户。公司属于网络游戏产业链的上游与中游,主要参与网络游戏的研发以及产品的运营服务。

经营模式

公司主营业务包括移动游戏和网页游戏的研发、发行和运营。移动游戏和网页游戏的运营模式主要包括自主运营和第三方联合运营两种。

在自主运营模式下,公司通过自主研发或代理的方式获得游戏产品的运营权,利用自有或第三方渠道发布并运营。公司全面负责游戏的运营、推广与维护,提供游戏上线的推广、在线客服及充值收款的统一管理服务,并根据用户和游戏的实时反馈信息,与研发商一起持续对产品进行迭代更新。在第三方联合运营模式下,公司与一个或多个游戏运营公司进行合作,共同联合运营。第三方游戏运营公司负责各自渠道的运营、推广、充值服务以及计费系统的管理,公司与研发商联合提供技术支持服务。

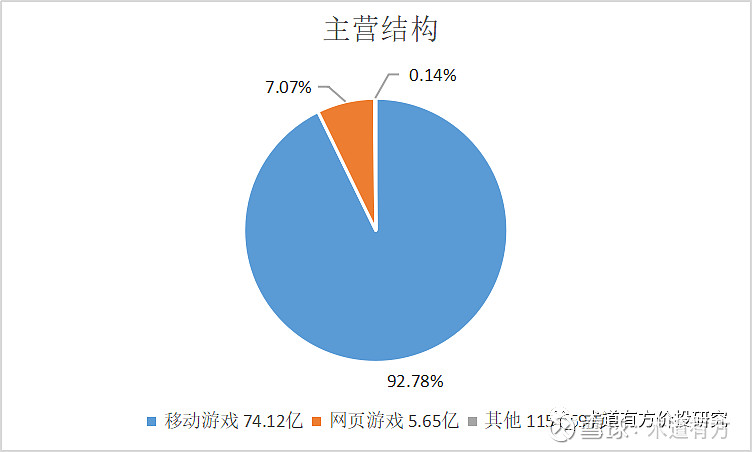

主营业务

公司属于网络游戏行业,按产品分类可分为移动游戏和网页游戏,其中移动游戏占比92.78%,网页游戏占比较小,只占主营业务的7.07%。

财务分析

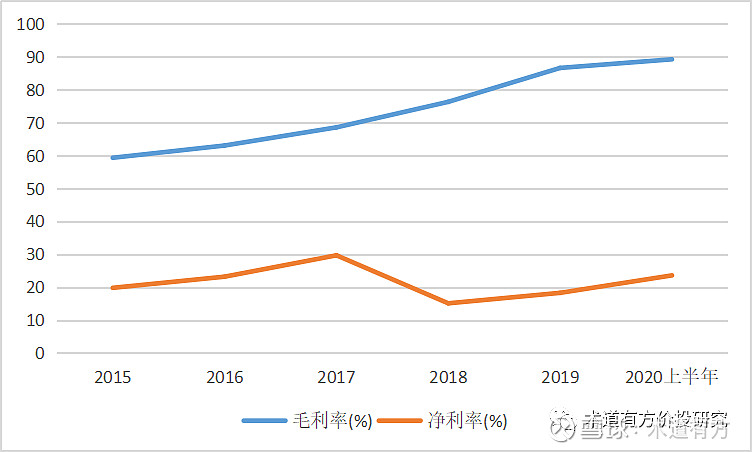

由于公司的主营业务为网络游戏开发,营业成本较小,其中的主要费用为游戏分成,占到营业成本的80%上下,因此公司的毛利率处于较高水平。一方面新游戏的研发费用在增加,另一方面游戏发行后推广费用占比较大,因此营业总成本较高,净利润相对较低。2017年,由于销售费用的增长导致营业总成本增加,净利润减少,因此净利率出现明显下降。

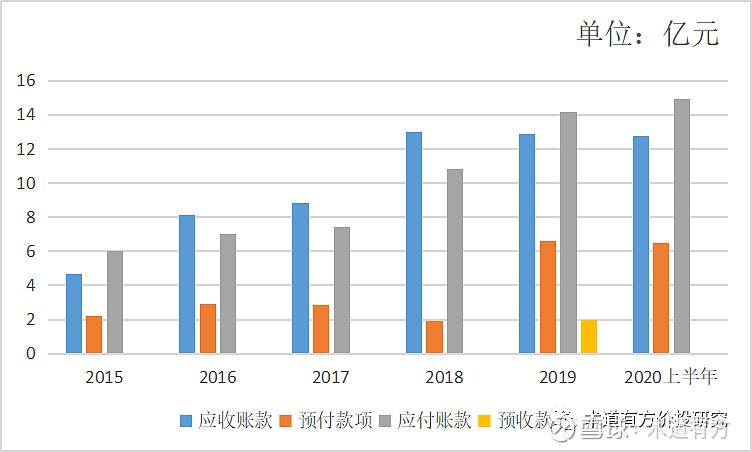

由于网络游戏的运营需要较长的时间,开发商需要不断的为游戏提供更新维护等技术上的跟进服务,因此与下游的合同期也较长,回款较慢,应收账款较高。营业费用中比重最大的为游戏分成以及网络流量费用,游戏分成又由销售产品后的销售款所决定,因此应付账款也处于较高位置。2019年由于多款新游戏即将发售,公司对游戏研发团队的预付分成增加,预付款项有所提高。

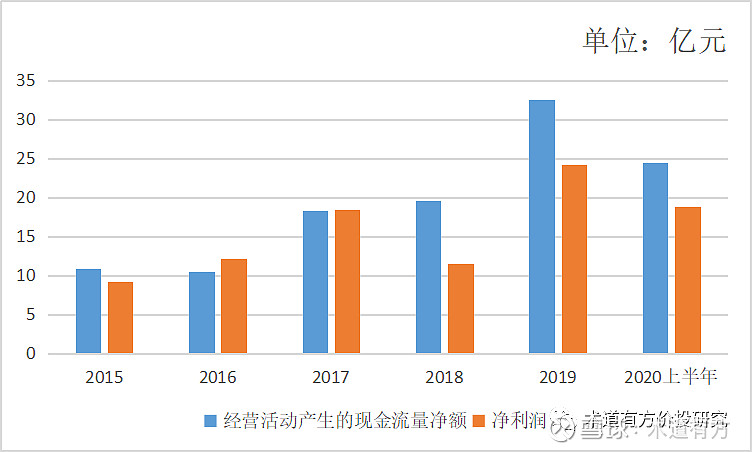

2018年,受到销售费用大幅增加的影响,净利润明显下降并与经营活动产生的现金流量净额有明显差异,2019年由于新款游戏的发行,营业收入有较大增长,经营活动产生的现金流量净额有明显增加。

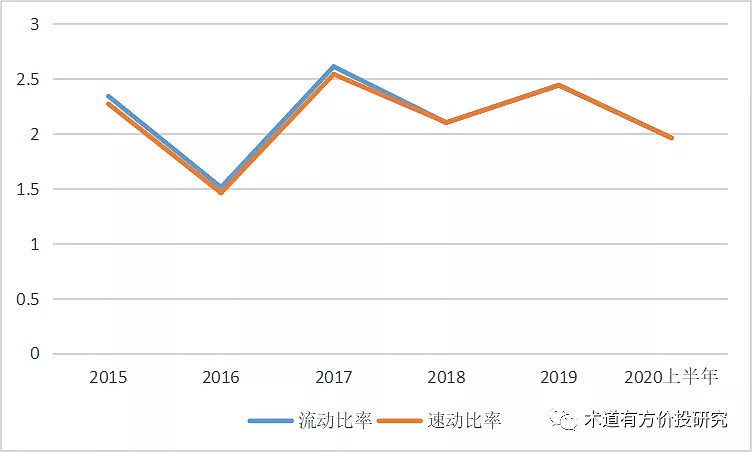

2016年由于流动负债中短期借款以及其他应付款中应付投资款的增加造成流动负债大幅增加,流动比率与速动比率有大幅下降,在2017年有所提高并处于2到2.5的数值区间,流动比率与速动比率相对较高并趋势相同。

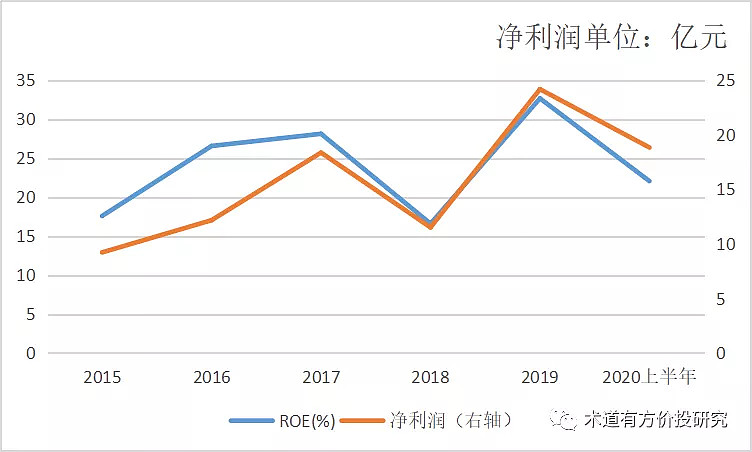

2016年由于流动负债的增加使净资产减少,ROE有所提高,后几年净资产无明显变化,ROE与净利润处于同趋势增减。

结语

国产游戏行业的历史是一部曲折的历史,电子游戏在中国第一天出现就被指责为"洪水猛兽",时至今日依然被人诟病。但是游戏行业发展至今,已经成为了销售收入规模达到了2308.8亿元的产业(2019年数据),并在由当初资本推动的野蛮无序生长逐步走向成熟。