上市公司研究文章使用说明:

1、所选公司一般分两种,有较好的空间,或是存在暴雷、以及长期成长逻辑不佳的。

2、现在的公司研究为基础的逻辑研究,帮助关注我们的朋友了解这家上市公司。

3、这个不是推荐,不能以发布时间去和股价做对比。可在给出的技术推演空间上进行对比。

4、我们不是那种大涨之后吹热点股的,而是研究寻找潜在成长标的。

5、了解一家公司成长逻辑与未来空间,会提升我们关注与持股的信心。

6、这个基础库是不定时更新的,有可能会更新到你所持的股票。

7、选好标,我们选择在寂寞中研究、跟踪。放弃部分热点里去追涨,当然长期热点也是关注重点。

8、如果你耐的住寂寞,这里或许有你想要的结果。等你用心去发现。

9、还有疑问,留言或联系我们。

本文作者:稳如磐石,现任术道有方研究中心研究员,专攻新材料行业技术结构判断:未来一年国瓷材料股价波动区间技术结构推演测算20—30元。此结构区间为纯技术结构推演。更多基于个股估值建模与股价匹配的计算可加入术道有方会员俱乐部获取更详细分析。(股市有风险,观点仅供交流之用,据此入市,风险自担)

股价走势图(前复权)

公司简介

国瓷材料成立于2005年4月,是一家从事高端功能陶瓷材料的研发、生产和销售,主要产品包括电子陶瓷材料、催化材料、生物医疗材料及其他材料,应用领域涵盖电子信息和通讯领域、汽车尾气催化领域、生物医疗领域等现代高科技领域的高新技术企业。

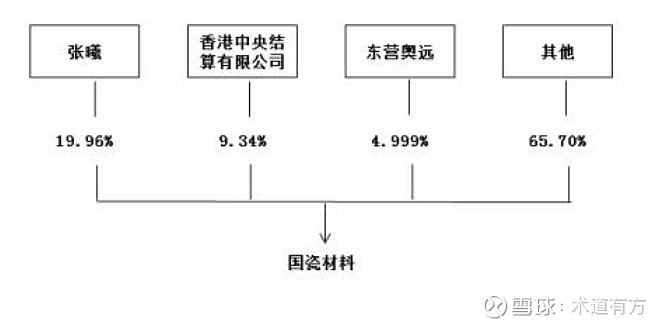

股权分布

由股权结构图可以看出公司的最大股东是张曦,也是实际控制人,其通过信托或其他资产管理方式控制公司,主要股东还有香港中央结算有限公司和东营奥远公司,香港中央结算有限公司是代持由深港通买入的投资者的股票,是一家股权比较分散的民营企业。

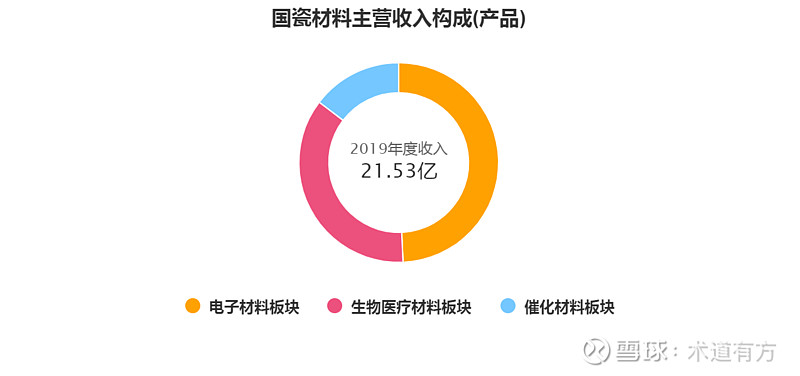

主营收入

公司的主营业务是三大块,电子材料板块占49.32%,生物医疗材料板块占36.04%,催化材料板块占14.65%。公司电子材料相关产品主要分为两类:电子陶瓷材料和电子浆料。

其中电子陶瓷材料代表性产品为 MLCC(片式多层陶瓷电容器)、氧化铝,产品应用范围主要为电容、电阻、电感、微波器件、消费电子外壳等。生物医疗材料板块收入主要是公司2018年收购爱尔创带来的,爱尔创是一家经营氧化锆瓷块、全瓷修复为主的牙科品牌。在催化材料板块,公司目前能够为客户提供蜂窝陶瓷载体、铈锆固溶体、分子筛等尾气催化材料。

MLCC产业链及行业格局

MLCC的上游原材料以二氧化钛、氢氧化钡、碳酸钙为主,中游主要是陶瓷粉体材料和电极金属,下游为MLCC。

而MLCC生产的电子元件主要面向消费电子、通讯、汽车电子、数据传输等行业。

MLCC行业主要由日韩把控,村田和三星两家合计就占了市场一半的份额,并且有着较高的行业壁垒,特别是小尺寸高容量MLCC,我国厂商目前集中于中低端产品。

水热法制钛酸钡

钛酸钡是MLCC的主要原材料,目前工业化生产中钛酸钡制备方法主要为:固相合成法、直接沉淀法、草酸盐共沉淀法、溶胶-凝胶法、水热法等,其中水热法生产的钛酸钡粉颗粒细且均匀,可以应用于高端 MLCC。

相对于其他制法而言水热法温度和压力等反应条件苛刻,技术水平要求高、产业化困难,但是制出的产品晶体发育完整、力度分布均匀、颗粒之间少团聚、颗粒度可控。

目前全球只有两家企业能够运用水热法制钛酸钡,该公司也是中国首家,具有较高的技术壁垒。

财务分析

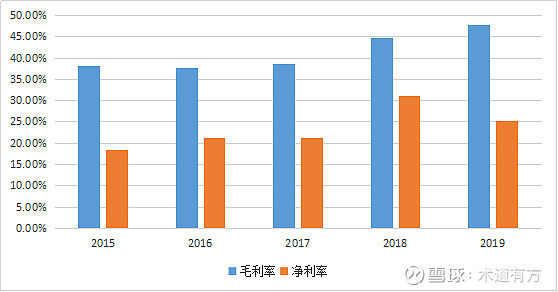

公司的毛利率处于稳步上升期,一方面公司主营MLCC的价格持续保持较高水平,尾气催化材料也保持较高的毛利水平,生物医疗材料的毛利率大幅提升,拉动了毛利率的上升。2018年净利率大幅提升就是由于收购爱尔创财务并表所致。

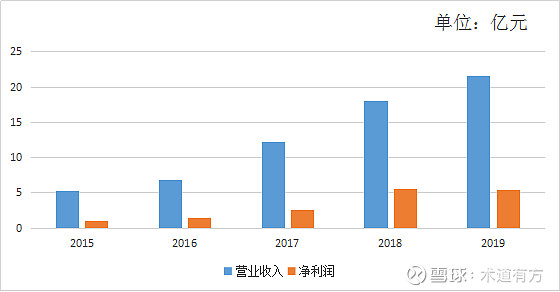

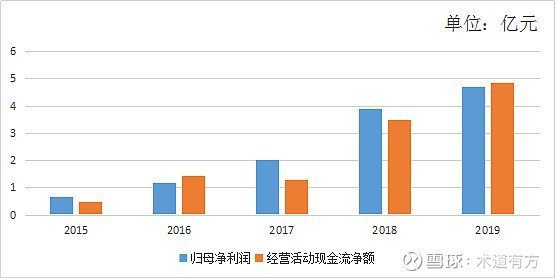

2015-2019年公司的营业收入迅猛增长,净利润也是随之增长,2019年净利润有所下降主要是管理费用和研发费用增加。

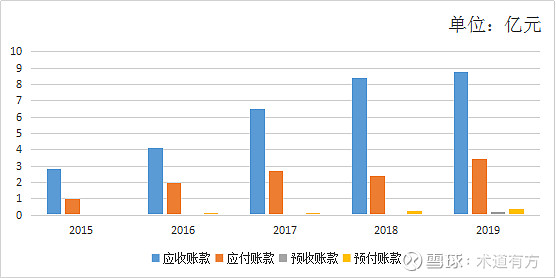

在收入不断增长的同时,应收账款和应付账款也在不断增长,主要原因是公司作为元件生产商,下游的器件加工企业把账款期拉的较长,也体现了公司对下游的话语权不强,另外应付账款的增加表明公司收不回下游货款也不愿意给上游的化工厂商付钱。

归母净利润和经营活动现金流同向变动说明公司的利润是收回公司了的,也反应出应收账款的不断增加没有过多影响公司的经营现金流净额,侧面印证了上面对于应收账款和应付账款不断增加的判断。

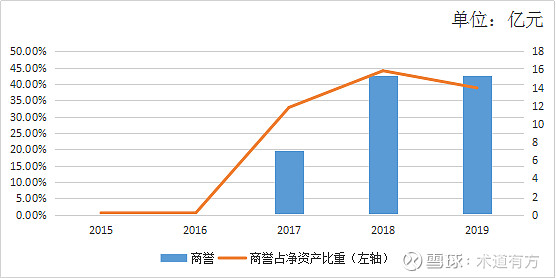

2016年11月收购博晶科技100%,2017年公司收购王子制陶100%股权,从而进入机动车尾气净化行业,2018年收购爱尔创进入医疗生物材料行业,从而实现了公司三块业务共同驱动发展的格局。这几次并购也产生了大量的商誉,并且商誉占净资产比重非常高,这也存在的一定的风险性。

结语

公司横跨三个领域,以新材料为核心建立起特色经营战略,以国产替代为着力点,布局的都是很有想象空间的领域,也实现了公司的飞速发展,但是也存在着跨行业、高商誉等风险性,长牛能否持续?

免责声明:本文所载的全部内容只提供给读者做参考之用,不作任何投资建议。且不作为买卖、认购证券或其它金融工具的邀请或保证!!