文章首发于同名公众号:慢慢来投资,欢迎关注

安徽集采事件,对迈瑞来说,是灰犀牛变身黑天鹅,震动巨大,股价从高点下来近乎腰斩,因为化学发光原本被市场认为最不可能进行集采,而且从流出的会议纪要看,官方态度强硬。那么,未来集采是否会扩散到迈瑞的血液、生化、微生物等其它体外诊断产品线,地方集采是否会演变为全国集采,都是巨大的疑问,迈瑞的估值锚已经发生变化。从目前形势看,上述疑问在未来几年大概率会成为现实。至于医疗设备产品线,个人理解,支付方为医院,属于财政支出性质,非医保范畴,更多是阳光采购体系。

个人持有迈瑞有一年了,坐了两次大的过山车,当前价格下没有买卖计划,后面价格好的话,可能会适当降低仓位,但仍倾向于长期持有迈瑞,因为抛开政策干扰,迈瑞完全符合自己心中的优秀企业模板,如平台化、国际化、业绩稳定、财务干净、行业竞争优势明显。

本文是常规的业绩跟踪,非买卖建议,仅供参考。

业绩概览

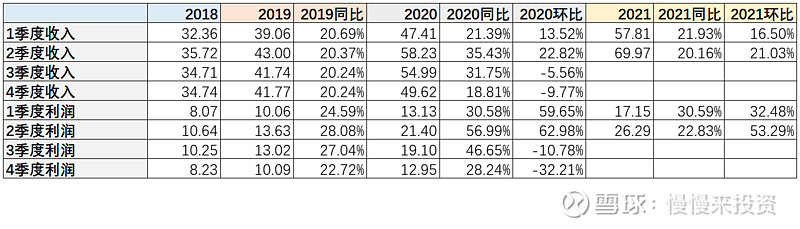

2021年上半年,迈瑞营收同比增长20.96%,净利润增长25.79%,扣非净利润增长28%,略好于预期。存货和合同负债金额出现回落,受益于疫情的生意已经开始退潮。经营现金流同比下滑16.3%,数额小于净利润,少掉的部分实际上在上一年已经提前收到了,公司有意无意地平滑了两年的业绩表现。

分季度看,Q2历来都是一年中的旺季,去年Q2更是业绩最高峰,今年Q2收入端能保持20%以上增长,实属不易。利润端,Q2同比增长22.83%,环比增长53.29%。下半年,压力仍然不小,但是预计合同负债的蓄水池依然能保持业绩平稳,全年净利润按20%增长算,对应市盈率49。

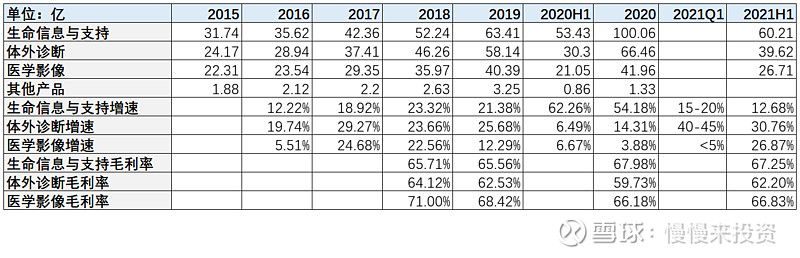

分产品线看,受益疫情的生命信息与支持同比增长12.68%,受损的体外诊断和医学影像开始恢复增长,分别同比增长30.76%和26.87%,毛利率保持稳定。体外诊断中,化学发光体量与新产业安图差不多,按照新产业半年12亿收入算,化学发光大概占迈瑞整体收入的9.4%,安徽一省的体量不会对短期业绩产生重大影响,担忧主要来自远期的政策导向,毕竟体外诊断是迈瑞增长最快的一个板块。

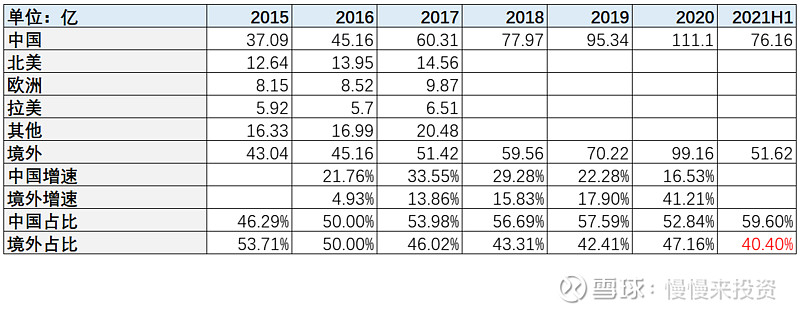

分地区看,境外收入占比40.4%,51.62亿,相比2020年年报的47.16%,回落不少,在去年高基数上,估计境外收入同比负增长,但是相对2019年全年70.22亿来说,仍然有不小的成长。上半年增长主要来自国内,受益于以大型公立医院扩容为主导的医疗新基建。

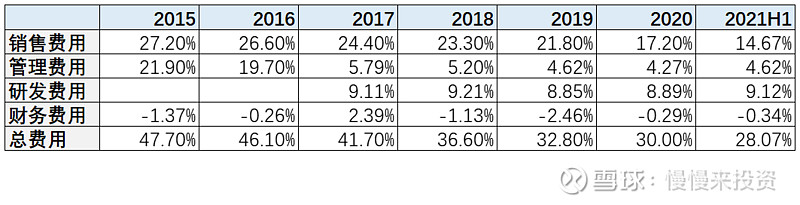

费用端,总费用率持续下降,销售费用占比从去年17.2%进一步下降到14.67%,是一个好现象,与新产业安图处于相近水平。

小结

半年报主要是跟踪一下数据,看看全年有没有超预期和暴雷的可能,目前看依然是平稳发展。数据部分是客观的,企业经营方面,延续年报中描述的情况,这部分见仁见智,等年报的时候再来看。上半年,最大的事件是5.45亿欧元现金收购化学发光试剂生产企业Hytest Invest Oy全部股权,通过并购向高端化突破,迈瑞在超声产品上实践过,这次收购后的发展还是值得期待。

迈瑞系列文章: