文章首发于同名公众号:慢慢来投资,欢迎关注

每一次凯莱英出报表,股价都要崩盘一下,这次更是跌停收盘,原因无非是价格在高位,而业绩没有超预期。关于业绩,个人是有心理准备的,根据前期分析,凯莱英规模效应较小,也就是说,在收入端没有加速增长的情况下,费用端受累于股权激励费用和短期人员大幅增加,净利润很难有超预期的表现。

那么,投资凯莱英,短期就是投资行业景气下线性扩张的这几年,这个扩张速度有加速的迹象。假设维持35%的净利润增长,两年后以70倍市盈率卖掉,则获取年复合20%的收益,这是个人的小算盘。这里面,最大的风险就是杀估值,而业绩方面倒不是很担心。网上很多人批评凯莱英管理层保守,不论是产能扩张、资本运作,还是生物大分子等新业务拓展,都非常缓慢,那么反过来,这么保守的管理层目前正在加速招兵买马和扩建产能,一定是看到了确定性的东西。在年报分析中,个人认为这个确定性来源于高水位的3期临床项目数量和快速成长的新兴业务。从公司看,这个确定性则是具体的在手订单,今年凯莱英首次披露在手订单,金额达6.72亿美元,约45亿,订单到期日为2022年年底。

必须声明的是,大跌后的凯莱英价格仍然算不上便宜,本文只是常规的半年报跟踪,不作买卖建议。

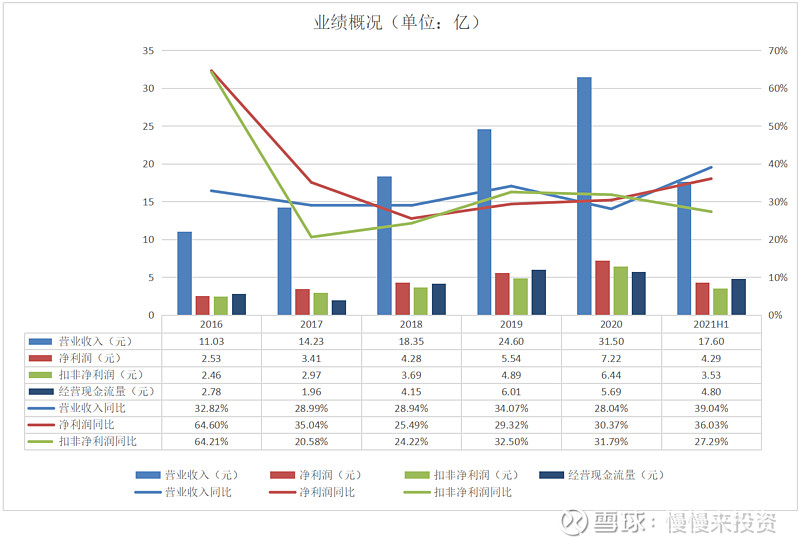

业绩概览

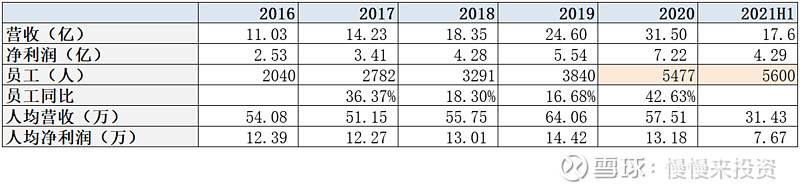

上半年,营业收入同比增长39%,净利润增长36%,分季度看,一季度在去年低基数上增长高达63.5%,二季度增速下降到24.4%,这里面有季节性和疫情导致订单积压的因素。扣非增长更低一些,考虑到凯莱英没有大额投资收益,非经常性损益主要是政府补助和套期保值,和净利润偏差不大,这里没有单列。

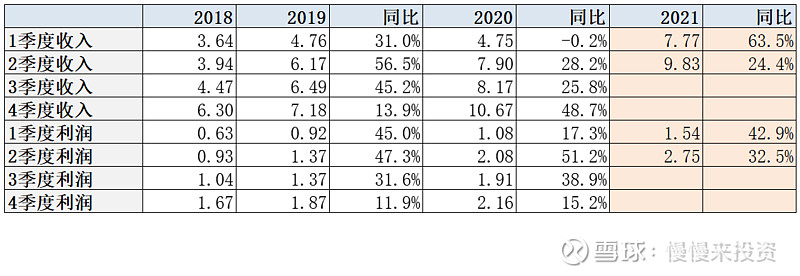

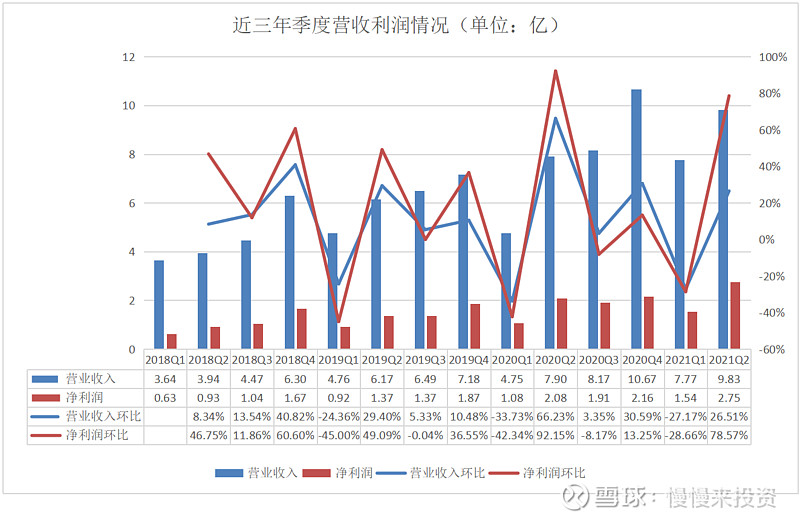

高估值下,市场非常看重环比情况,下面把近三年各季度环比情况列出来,可以看到,凯莱英季节性波动较大,这点弱于药明康德,但是还在正常范围内。其中,一季度营收占比最低,四季度最高,今年二季度略低于去年四季度。

关于汇率,根据公司说法,如果按固定汇率计算,上半年收入同比增长51.19%,反推是19.14亿,汇率导致收入缩水8%,与美元价格变化一致。当前美元价格与去年下半年处于同一水平,具体汇率如何变化则无法预测。从过去几年情况看,凯莱英没有向下游客户转嫁汇率波动风险的能力。

项目情况

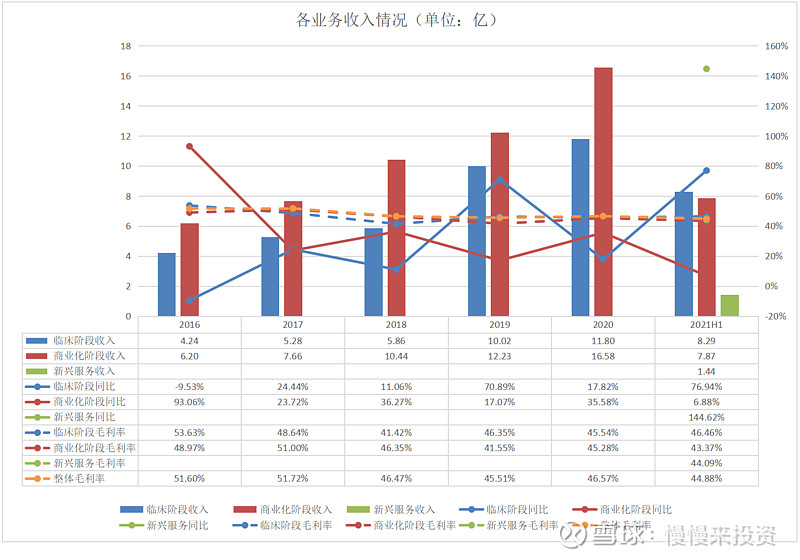

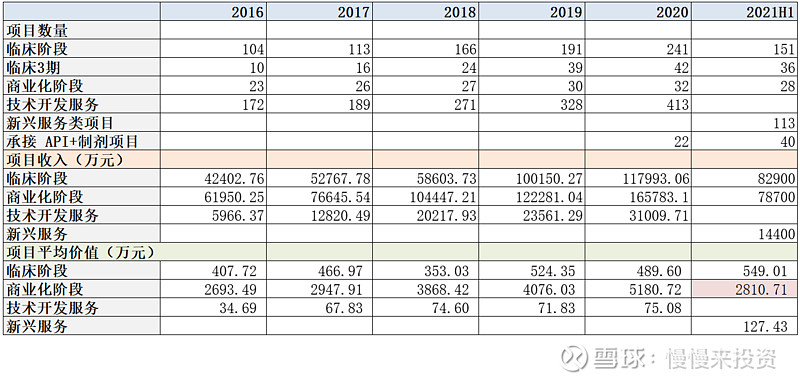

业务上,划分维度有所变化,不再披露技术开发服务和其他服务收入,保留临床阶段收入和商业化阶段收入,新增新兴服务收入。其中,商业化收入同比增长6.88%,非常低,报告中并没有给出具体的解释,临床阶段收入同比增长76.94%,这个又非常高。新兴服务包括化学大分子、制剂、生物合成技术、临床CRO、生物大分子五大板块,收入1.44亿,继年报翻倍增长后,上半年继续大幅增长144.62%,占比从年报6.92%提高到8.18%。

毛利率方面,整体下降两个百分点,在44.88%,剔除汇率因素的话,毛利率为49.24%,相对平稳。新兴服务毛利率在剔除汇率因素后提升20.15%,达44.09%。海外毛利率45.82%,高于国内37.15%,收入比例为9:1。

项目数量上,上半年完成的商业化阶段项目数量很多,有28个,接近去年全年的32个,但是项目平均价值从去年的单项目5180千万下降到2810千万,是商业化阶段收入增长放缓的主要因素。临床3期项目有36个,同样数量众多,接近去年全年的42个,单项目价值提升12%。个人推测,有临床项目开始转入商业化,而新项目体量与药品放量周期有关,拉低了商业化项目的平均价值,还需要结合年度报表再来判断。

产能与人员情况

产能方面,不论是从披露的反应釜体积还是资产负债表中的在建工程和固定资产,这两年的扩张速度都要快于过往的年份,高于历史营收增速。从存货和合同负责看,相较于过往,同样存在同比大幅增加的情况。基于供需两旺的行业现状和凯莱英技术优势的考虑,个人认为凯莱英的扩张是有效的,增长速度存在加速的可能。

人员方面,去年大幅增加42.63%,新增1637人,今年节奏放缓,主要期待人均效率的再次提升。

小结

投资凯莱英,赔率不是最高,主要还是看中胜率。但是,由于规模效应的问题,最终会有卖出的时刻,那就是判断线性扩张难以持续、陷入低成长的时候,需要边走边看。

关于规模效应,从对其他CXO公司的分析看,解决方案一是靠产业链投资拉动,一是通过调整人才结构提高人均效益,也就是说,把简单的工作交给成本更低的人干,整体干更多的活。关于后者,涉及到人才优先还是效益优先的理念问题,以及管理半径问题,上市早期,凯莱英管理人才相对稀缺,这几年引进了不少高端人才,未来是否会走出相同的路径,可以进一步观察。

如果感兴趣,欢迎关注同名公众号:慢慢来投资