这种差别差别性计价或不平等的交易价格,即所谓的中东石油的“亚洲溢价”现象,实际上早在1980年以前就演变成了一种石油交易市场的潜在规则,而这种潜在规则在短期内是无法改变的。因此,就国际石油市场的各种交易价格来看,能够跟随是“美国纽约商品交易所”的轻质原油、“英国伦敦国际石油交易所”的北海布伦特原油等,这就是国际石油市场基准油价,各种国际石油市场的交易价格就随着这种基准价格变动而变动。如果说,中国能够建立起对全球市场有影响力的石油期货市场,并由此而形成国际石油价格的基准价格,那么这才能够打破现存的“亚洲溢价”的市场惯性,以此来重新确立全球市场的石油价格的定价体系。

发达国家债券市场规模一般远远高于股票市场,如美国2014年底债券市场上存量企业债券为20万亿美元,是股票总市值的2倍;德国企业债券是股票总市值的1.5倍。东亚国家这一比例与欧美相比较低,但债券市场规模与股票市场也基本相当。但是目前我国企业债券市场规模仅为股票市场的1/3强。企业融资更倾向于银行贷款和IPO股权融资,而不是发行债券。

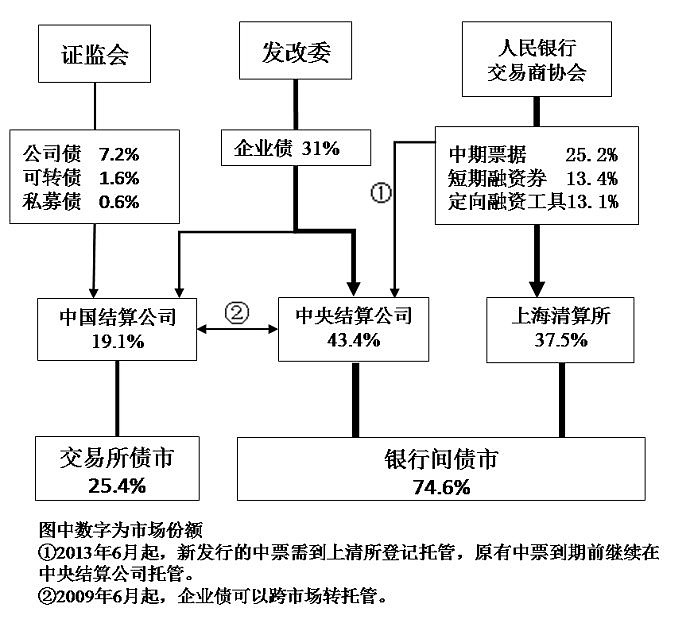

公司债虽不要求三年连续盈利,但净资产要求超过3000万元;中期票据发行则要求主体评级AA-以上。这些发行条件基本是从规避违约风险的角度出发设定的,对中小企业而言,构成了较高的门槛。目前符合这些标准的企业基本都已发债,进一步扩大企业债券市场规模的空间非常有限。

人民银行主管的中期票据2007年实行注册制发行以来,从无到有,已占据债券市场1/3规模,说明注册制有利于企业债券市场扩大规模。