长春高新筹码分布251元的平均成本,280元是套牢高峰期。深股通到昨天持仓1142万股,成本249.4元,浮亏30.3%。从1/19日暴跌一直加仓了28.3%,如果不是极度看好,估计会逐步大幅减仓的。周末张德申最新消息,水针弃标,对长春高新是利好,2月15日与18日股价修复的走势,也侧面应证了。如果安科水针报名集采,对长春高新有多大影响,需要重新评估。

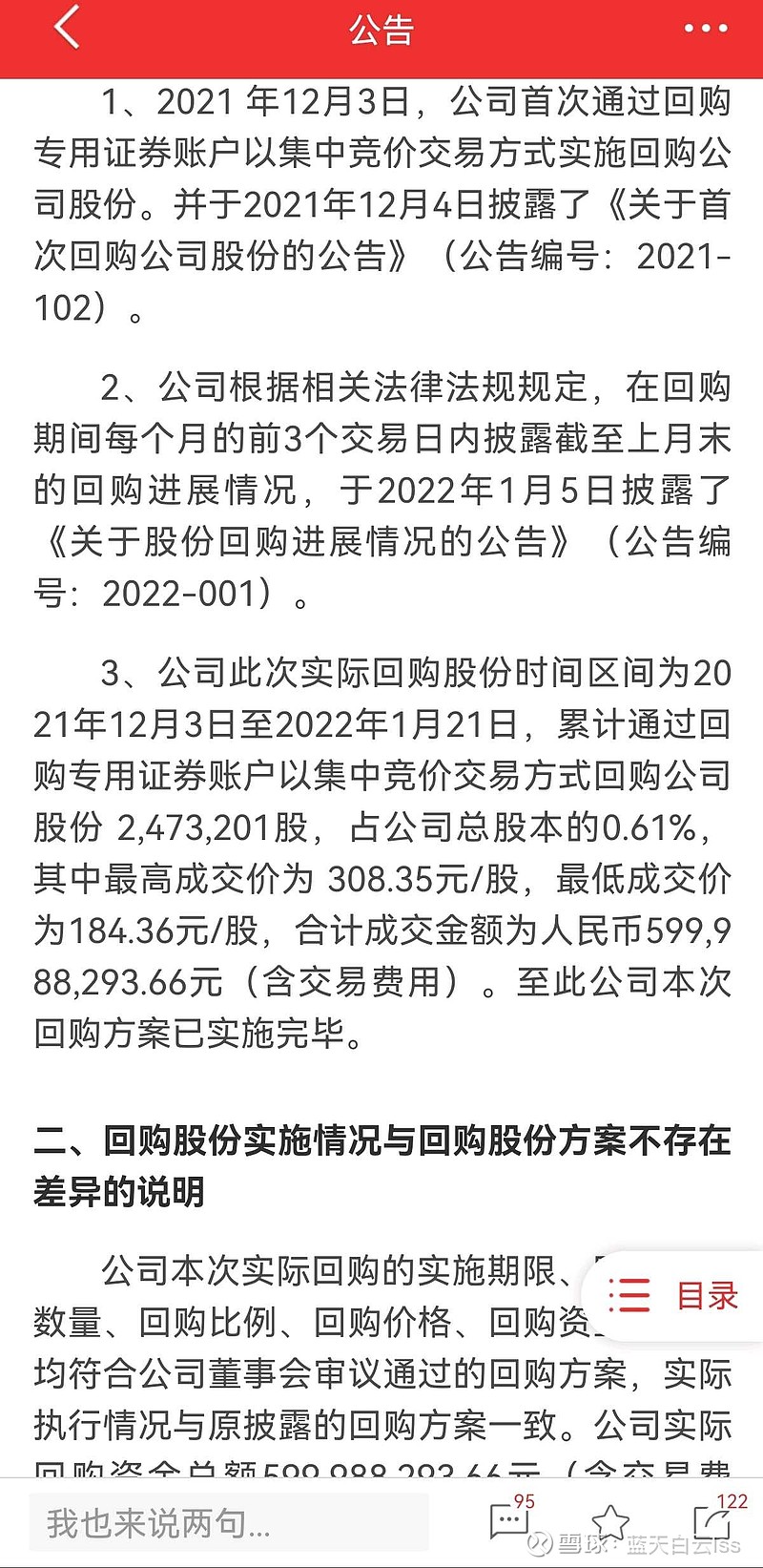

公司回购股票6亿元,回购了247.3万股,均价是246元一股。

长春高新的创新药长效水针是垄断性的,护城河高,目的人群是高端人群,同时具备医美医药属性。谁不希望自己孩子个高一点,如果我是自费的家长,会选择长效水针,更舒适的让孩子长高。

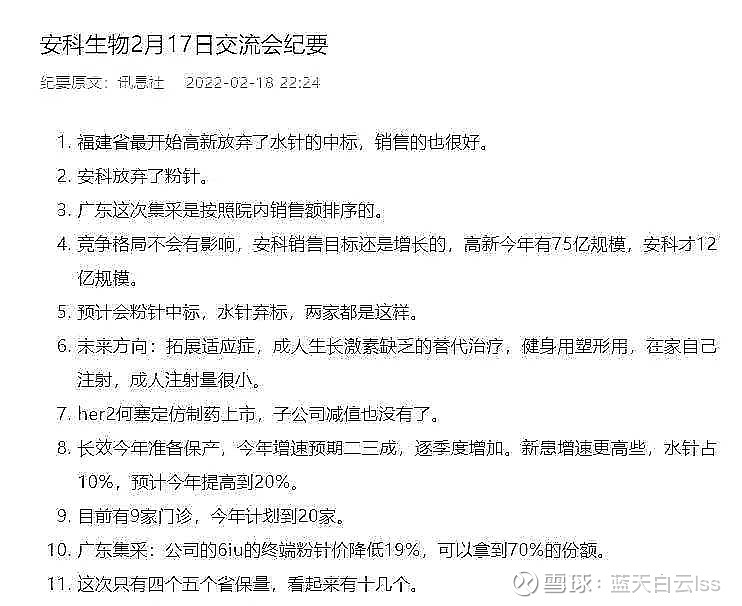

长春高新自522---160元,起因是广东集采水针粉剂同价,引起情绪恐慌过度,导致踩踏融资盘爆仓强制平仓,错杀是大概率了。

目前情况来看,技术上macs已经形成金叉,希望站稳20日线,底部放量上涨,观察长春高新很久,一直没有重仓,这次暴跌各种杀,个人感觉杀过头了,我下周打算大幅加仓长春高新,173元股价,毛估估下跌10%空间,上涨到平均筹码成本251元,是45%,赔率划算。

集采落地才能有官方公告,市场是反人性的,平常心对待,看好公司的前景才能拿的住股票,卖了有更好的公司值得持有吗?万一两边挨打,心态更崩溃。

——————————

原创 能力圈的边界

今天分别参加了由民生证券和东吴证券组织的两场长春高新交流会,长春高新董事会秘书张德申先生专程从长春到上海出席,感谢张先生!下面谈谈参会感受。

一、从渗透率看市场潜力仍然较大

从渗透率看生长激素市场潜力仍然较大,金赛药业对自己的要求也非常高,但是以往面对高指标也都完成了任务。金赛药业非常努力,成绩也不错,但是我们也要认识到,随着基数的不断增大,以前那种高增长是不可持续的,公司会努力争取可持续性的平稳增长。

二、赛道需求依然旺盛

在经历了疫情点状散发影响的2021Q4之后,生长激素赛道继续迸发出顽强的韧性,赛道需求依然旺盛,今年1月份恢复了较高增长。

三、公司积极参与广东药品联盟采购

公司本着顺应国家政策的态度,积极参与广东药品联盟采购,目前已经报名了三个规格的生长激素粉剂产品。

四、持续推进长效和成人适应症应用

长效生长激素独家剂型,成人适应症的拓展成效显著。通过这些年的默默和扎实地培育,长效生长激素占比已经从2020年的11%迅速提升至2021年的18%左右。成人适应症推广也已经初见成效。公司会继续加大力度和持续推进这两项业务。

五、儿童大健康、妇科和抗衰老产品及服务体系不断丰富和完善

公司从2021年开始充分利用在生长发育和妇科的优势,把龙头地位和盈利水平迅速转化成在儿童大健康、妇科和抗衰老诊疗产品和服务体系的能力。并在围绕服务一老一少能力之下不断丰富和完善儿童成长健康、妇女健康、抗衰老等产品和服务线。

2022年1月13日吉林广播电视台记者赵孟秋报道:“金赛药业公共事务部总监林伟:我们一共有50个在研产品,其中有20个是国内一类的创新药物,研发投入在2021年大约是12.5个亿,占销售收入的15%。下一步,我们还要在儿童健康生长发育方面和抗衰老以及老年病的这些领域进行深入开发,推出更多的新产品上市。”金赛今年的口号是一个新金赛,转型哪里会有那么容易?但是金赛药业勇于挑战自我,成绩是显著的,未来也是值得期待的。

六、领导重视

有着丰富金融从业背景的长春市委常委兼任长春新区党工委书记陈宇龙上任后的第一个周一就专程调研了长春高新。陈书记强调既要发挥好长春高新的优势,还要发挥好大股东的作用,也要重视市值管理。

七、在总结中进步

长春高新近期在资本市场的波动非常大,公司也在不断地总结经验教训,要做到在总结中进步。务实踏实是长春高新的风格!

$长春高新(SZ000661)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$