兴全可转债第一重仓

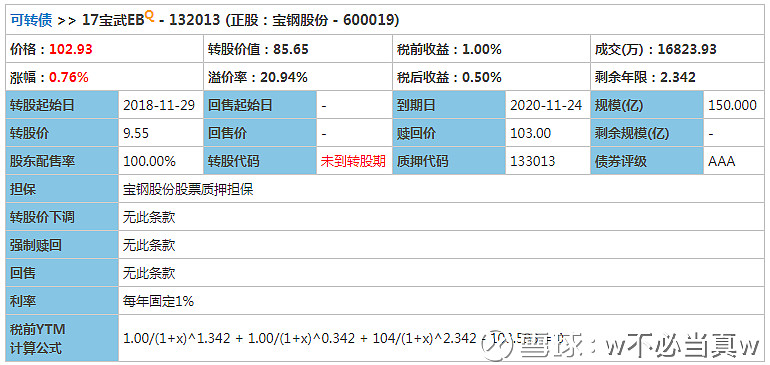

宝武EB

宝武EB的正股是宝钢股份,这支可交换债可谓一枝奇葩,既无下调转股价条款,又无强制赎回条款,也无回售条款。这样的可交债市场上现在仅此一支,在牺牲掉下修的可能性的同时,真正做到了“上不封顶,下有保底。”当然这支债券的利息 低的也是可怜,以现价买他基本就等于以机会成本为期权金买了宝钢股份的看涨期权。

注意这是一支标Q的债券,只有专业投资者可以购买,可能这也是安道全没有选这支债券的原因之一。

爆点:宝钢作为钢铁股龙头,弹性中上,国家基础建设发力、供给侧改革加码、房地产政策转向、市场情绪大幅回暖都有可能触发正股的弹性。且安全性毋庸置疑,溢价率现21%尚可接受。

缺点:现价到期收益太低、时间不够长,离到期只有不到2.5年的时间了。

安道全第一重仓

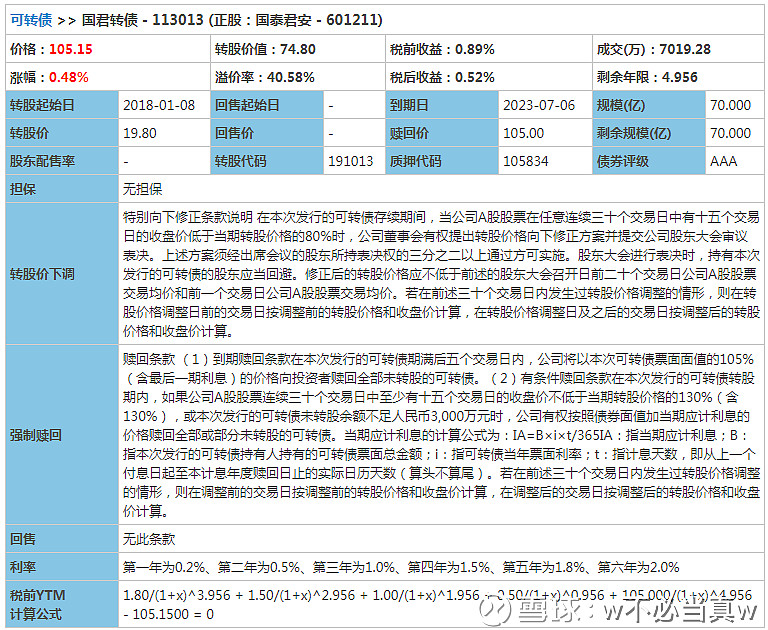

国君转债

安道全团队将国君转债归类为“金债”。国泰君安是中国综合实力排名前三的券商,安全性有保证,同时券商股一贯高弹性也是我们选择转债的重要因素。在资管新规、股权质押平仓的多重利空影响下,过去两个月券商股严重回撤,大部分券商股都在估值上创了历史新低。当下不管是抄底券商转债还是抄底券商股票都有很强的安全性,券商股一定能再次起飞,只是时间的问题,看券商业绩与市场情绪的拐点何时能至。

爆点:券商股基本面反转、市场情绪再次被点燃、一轮中等规模的牛市、券商创新业务发展超预期。

缺点:1、无回售条款,上市公司没有主动下调转股价的动力,预计即使下调也将在转债到期前最后一年下调。2、券商股基本看天吃饭,大盘不起来券商股基本没戏,不要寄希望于券商能走出独立行情。3、现溢价率40%,考虑到最近几年基本不可能下调转股价,溢价率偏高。

在第一重仓上,两机构在选债思路上有相似之处,都是安全性极好,弹性中上的标的。安道全没有选择宝武EB主要原因可能是因为安道全的受众多为小散,达不到专业投资者申请门槛。值得寻味的是兴全可转债持仓超过1%的转债中没有国君转债,个人推测是兴全不看好券商在未来一年内能够弹性爆发。个人感觉安道全团队虽然对转债研究很透彻,但作为非正规军接触上市公司与股东沟通的途径毕竟少一些,所以在选债上偏保守,经常有看不懂就不做的债,这是一个不错的纪律,但能力圈也限制了投资价值的深入发掘。